Дело тёмное. VoxCheck интервью Дмитрия Вовка для программы «Наші гроші»

Примечание редакции. Публикуем интересную статью VoxUkraine. Материал примечателен тем, что его авторы анализируют позицию главы Национальной комиссии регулирования энергетики Дмитрия Волкова и его утверждения о рынке угля и формировании тарифов на этот вид топлива в Украине. Ну что ж, проверку на «полиграфе» VoxCheck молодой руководитель НКРЭ не прошёл, и ещё остаётся много вопросов к работе самой комиссии.

Проект «Наші гроші з Денисом Бігусом» расспросил 27-летнего Дмитрия Вовка, главу Нацкомиссии по вопросам энергетики и коммунальных услуг, о рынке угля и работе комиссии. Вовк уверяет, что НКРЭ стала прозрачной, рынок угля идентичен газовому и импорт минерала растёт. Анализ VoxCheck показал, что это не совсем так.

Новая формула расчёта оптовой цены на электроэнергию стала одной из самых взрывных тем в украинском медиа-пространстве. Соответствующее постановление НКРЭ было принято еще в марте 2016, но споры на эту тему до сих пор не утихают. Камень преткновения — в тарифе на уголь, который используется украинскими теплоэлектростанциями и цену которого привязали к стоимости угля на хабе АРА (Амстердам – Роттердам – Антверпен) плюс транспортировка (так называемая формула «Роттердам +»).

Вовк настаивает на том, что в Украине есть дефицит угля, поэтому мы должны привязать внутреннюю цену к импортной — так же, как это было сделано с ценой на газ, от импорта которого зависит Украина. Проблема в том, что Украина не так уж и много импортирует угля, и основной его объём, который идёт с оккупированных территорий Донбасса, нельзя считать настоящим импортом. Поэтому правильна ли логика Вовка? VoxCheck проверил его утверждения про «Роттердам +», а также про высокую цену угля в Польше, прозрачность НКРЭ, рост импорта угля и многие другие — и пришёл к выводу, что в основном Вовк не говорит откровенной лжи, но много манипулирует и преувеличивает. Причём основная проблема — даже не сама формула «Роттердам +», а почти полное отсутствие данных для полноценного анализа.

- Работа комиссии уже полтора года прозрачна настолько, насколько раньше не была, логична и публична.

Преувеличение. С момента, когда были расформированы предыдущие комиссии с аналогичными функциями, больших изменений в части публичности и прозрачности не произошло. Наполнение официального сайта НКРЭ повторяет сайты расформированных ранее комиссий (фактически, является продолжением сайта НКРЭ). Во исполнение нового законодательства, комиссия начала публиковать дополнительную статистику, однако она не даёт возможности составить целостную картину о рынка и ценах. Кроме того, среди наборов открытых данных, обязательных для размещения, пока определён лишь «Реестр субъектов естественных монополий». Видеотрансляции заседаний комиссия делает, но не все они доступны в записи. Кроме того, подробная аналитика по расходам, например, энергетических монополий, не публикуется. Для сравнения, на сайте британского аналога НКРЭ Ofgem (the Office of Gas and Electricity Markets) информации гораздо больше и есть дажеинтерактивный раздел со всей статистикой рынка.

- Касательно «Роттердама», как вы его называете. На самом деле документ, который мы разработали, называется «Порядок утверждения оптово-рыночной цены». Такого порядка не было 20 лет с момента образования действующей модели рынка.

Правда. Порядок формирования прогнозируемой оптовой рыночной цены электроэнергии (постановление НКРЭКУ № 289), действительно, впервые внедрён в этом году. Аналогичного порядка формирования цены в Украине ещё не было.

- Когда мы сравнивали её (методику расчёта тарифов на уголь — Прим. авт.) в комитете, я сделал анализ сравнения принципов ценообразования для природного газа и принципов ценообразования для угля. Оказалось, что они идентичны.

Манипуляция. Рынки газа и угля в Украине всё же разные, хотя есть определённые сходства. Достаточно содержательное сравнение рынков газа и угля предоставил бывший член комиссии НКРЭ Андрей Герус в своей статье — смотрите таблицу.

|

Газ* |

Уголь |

|

Газ исторически импортируем |

Уголь исторически не импортируем. Отдельные случаи импорта были, но не по экономическим причинам |

|

Газ не добываем в зоне АТО |

Уголь добываем в зоне АТО (это подтвердил министр топлива и энергетики Игор Насалик — Прим. VoxCheck) |

|

Сначала ввели ренту, потом высокую цену |

Высокая цена есть, ренты нет |

|

В газе нет концентрации «80% добычи + 70% потребления» |

«80% добычи* + 70% потребления [угля]» в одних руках (ДТЭК Рината Ахметова) |

|

Относительно газа мы не позволим монополисту (Росcии) нас шантажировать |

Самая большая компания, которая добывает уголь, угрожает, что прекратит добычу** |

|

Компенсатором дорогого газа являются субсидии с бюджета |

Компенсатором дешёвого электричества для населения является дорогое электричество для бизнеса |

|

Новый менеджмент госкомпаний. Прозрачные тендеры |

Старый менеджмент госкомпаний. Непрозрачные тендеры или закупки без тендеров. |

Есть ещё одно отличие между рынками газа и угля. Газ конкретной калорийности всегда одинаковый, то есть сравнивать этот товар на различных биржах очень просто. Тогда как уголь может быть с различным содержанием серы: в Роттердаме — 1%, в Украине — 2–2,8%. Поэтому сравнивать уголь сложнее.

* О рынке газа VoxCheck подробно писал в проверке слов депутата Юлии Тимошенко и главы «Укргаздобычи» Олега Прохоренко. Перечисленные автором факторы правдивы для рынка газа.

** По данным годового отчета-2015 ДТЭК, доля компании в добыче в прошлом году составила 72% (28,7 млрд т угля из общих 39,7 млрд т).

- «Заложенный принцип [расчёта тарифа угля и газа]» — цена на хабе и транспортировка — «[логичный], поскольку в обоих ресурсах Украина на контролируемых территориях является энергодефицитной».

«Мы в течение последних полутора лет видим по балансам Министерства энергетики несколько вещей. Первая: уровень запасов меньше, чем необходимо. Источники поставок большого количества угля — 40% на нужды на территории Украины — не доступны».

Вероятнее всего, Вовк подразумевает дефицит антрацита — сырья, которое необходимо для производства электроэнергии на половине ТЭС страны. Все залежи угля этой марки остались в зоне АТО, и это действительно около 40% потребностей ТЭС, как отметил Вовк. Другая марка угля, которую используют ТЭС — газовая, и добывается на контролируемой территории Украины в достатке.

По данным Министерства энергетики и угольной промышленности, план потребления антрацита на 2016 год составляет 10,7 млн тонн. Поэтому Вовк прав в том, что при дефиците продукта в стране — который надо импортировать — необходимо установить цену по импортному паритету, как сделали на рынке газа.

Но надо ли привязывать тариф на уголь при расчёте оптовой цены на электроэнергию к ценам на хабе в Роттердаме? По этому поводу существуют три точки зрения, которые VoxCheck выяснил у экспертов угольной промышленности.

Первая точка зрения: принцип «Роттердам +» — некорректен.. Потому что якобы дефицитный в Украине уголь на самом деле поставляется из зоны АТО, и его дефицита нет. Зачем финансировать сепаратистов и создавать сверхприбыли для компаний, которые завозят антрацит из зоны АТО?

По данным Минэнерго, за восемь месяцев 2016-го из зоны АТО было завезено 7,6 млн тонн антрацита. Поэтому говорить, что этот уголь нам недоступен — неправильно. Более того, по предварительным расчётам Минэнерго (на начало 2016-го), Украина в этом году почти не нуждается в импорте антрацита: из общего необходимого объёма импорта запланировано только 2,3%. К сожалению, Минэнерго не предоставило новую подробную версию угольного баланса.

При этом один из крупных поставщиков антрацита — компания ДТЭК, принадлежащая Ринату Ахметову — за первое полугодие завёз из зоны АТО 1,9 млн тонн антрацита и вообще не импортировала уголь. Как VoxCheck прокомментировали в пресс-службе компании, не было такой необходимости. Импорт и в дальнейшем был бы не нужен, если бы железная дорога не блокировала перевозки так называемых «Луганской и Донецкой народных республик». Весной этого года такое уже случилось. Кстати, в начале сентября ДТЭК всё-таки законтрактовал уголь из Польши и ЮАР.

В любом случае возникает вопрос: каким образом цена на уголь с неконтролируемых территорий связана с тарифом «Роттердам +» (цена на хабе плюс стоимость доставки)? Именно на этом моменте Вовк манипулирует, ведь о нелогичности привязки цены угля в пределах Украины к импортному паритету эксперты и журналисты писали достаточно много (примеры здесь, здесь, здесь). А потому нельзя назвать правильной аргументацию Дмитрия Вовка относительно применения одного принципа ценообразования для рынка газа, который действительно является дефицитным, и для рынка угля, который пока зависит не от импорта, а от поставок из зоны АТО. Более того, как мы отмечали выше, качество украинского угля ниже того, что торгуется в Роттердаме, поэтому сравнивать их некорректно.

Вторая точка зрения: принцип «Роттердам +» — правильный. Потому что существует риск непоставки угля из зоны АТО, и в любой момент у Украины может возникнуть необходимость импортировать антрацит.

Пока в Украине есть выбор между поставками от сепаратистов или из России — в стране есть дефицит угля антрацитовой марки, потому что ни один из этих источников ненадёжен. С одной стороны, у сепаратистов нет другого варианта, как поставлять уголь в Украину — поэтому привязка к импортному паритету неуместна, ведь альтернативы у них всё равно нет. С другой стороны, если по какой-либо причине уголь из зоны АТО прекратит поступать (через транспортный коллапс или разрушения шахт из-за активных боевых действий), единственной альтернативой станет импорт. Более того, при уменьшении выработки электроэнергии, например, атомными электростанциями (как это произошло в этом году), нагрузка на другие генерации — в том числе на тепловую — увеличивается, и потребность в угле растёт. Причём уже сейчас дефицит антрацита на складах ТЭС действительно наблюдается. По данным Укрэнерго, на 4 сентября 2016 остатки антрацита составили 392,4 тыс. тонн. Накануне отопительного сезона Украина должна накопить 2,8 млн тонн угля, из которых половина, по планам Кабмина, — это антрацит.

Поэтому в случае, если придётся импортировать большие объёмы угля и страна станет нетто-импортёром минерала, привязка внутренней цены к «Роттердам +» действительно может стать правильной. Другой разговор, что быстро накопить импортный уголь будет сложно, ведь, по данным ДТЭК, украинские порты могут пропускать только 400 тыс. тонн угля в месяц (а потребность в антраците — около 750 тыс. тонн).

Остаётся вопрос, почему формула «Роттердам +» введена уже сейчас, а не тогда, когда импорт антрацита станет нужен. Во-первых, бюрократическая машина в Украине очень неповоротливая, поэтому быстро ввести новую методику расчёта будет сложно. Во-вторых, используется ли сегодня формула «Роттердам +» — непонятно. Мы уже писали выше, что расценки на составляющие производства э/э в последних повышениях тарифов неизвестны, и это, наверное, одна из главных проблем всей истории с «Роттердам +».

Третья точка зрения: импортный уголь может быть заложен в оптовую цену электроэнергии по тарифу, который привязан к цене на западном хабе. Но тариф на минерал местной добычи — пока нет рынка угля — надо учитывать по специальной методике, основанной на себестоимости добычи. Проблема в том, что правильно составить такую методику будет очень сложно.

Вердикт VoxCheck

Основная причина, по которой существует неопределённость, — это отсутствие публичной информации от регулятора НКРЭКУ и Минэнерго, поскольку отсутствие этих данных искажает реальность и не даёт возможности сделать объективный вывод о формуле «Роттердам +». В своём интервью Дмитрий Вовк настаивает на том, что данных о рынке в комиссии нет (прежде всего об угольном балансе и его изменении за определённый период) и за ними надо обращаться в министерство. В свою очередь министерство не предоставляет полной информации об угольном балансе даже на письменные запросы.

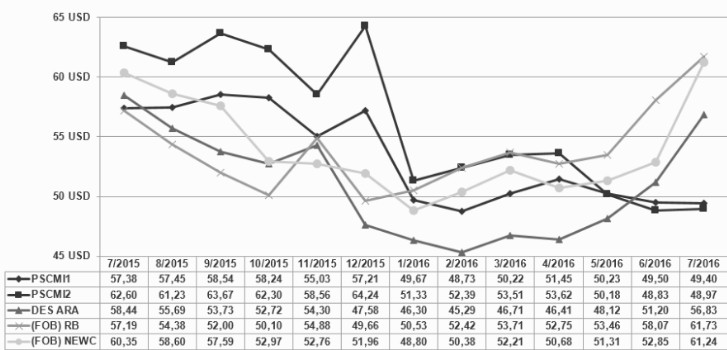

- «В целом в Европе, если посмотреть, например, на Польшу, цены выше, чем котировки API2, и эти цены, если смотреть, например, за апрель были выше на 10–15%. В Польше есть два индекса: PSCMI1 (это для ТЭС, крупных потребителей), и для ТЭЦ — PSCMI2. Этот индекс рассчитывается польской биржей без учёта акциза. Акциз составляет 8 долларов. Если добавить к этой цифре ещё и акциз — это будет почти + 20%. Всё это доказывает то, что принцип, который мы использовали (формула "Роттердам +". — Прим. авт.) — правильный».

Манипуляция. Немного разъясним, что подразумевает Дмитрий Вовк. Он говорит, что цена на уголь, например, в Польше, даже выше цены на хабе, и поэтому формула «Роттердам +» — правильный принцип расчёта внутриукраинских цен на уголь.

Но с июля 2015-го по июль 2016-го цены на уголь в Польше (упомянутые Вовком индексы PSCMI 1 и 2) были как выше цены на хабе (индекс DES ARA), так и ниже. Кроме того, в Польше почти не используется антрацит, и вместо него генерирующие компании работают на газовом угле. Даже опуская это уточнение, индекс в Польше не всегда выше индекса в Роттердаме (см. график 1).

Относительно акциза, который польские компании якобы платят. Он существует, и в зависимости от типа угля, акцизные ставки таковы: 30,5 PLN ($7,8) за тонну угля, 11 PLN ($2,8) за тонну лигнита, 35,2 PLN ($9) за тонну кокса. Но на практике существует много налоговых льгот. Поэтому Польша — не лучший пример для использования формулы «Роттердам +».

- «Если сравнить формулу, которую мы предложили, с фактической ценой импорта, то фактическая цена импорта была выше даже, чем формула».

Правда. Смотрите график 2.

Но сразу напрашивается вопрос: какую проблему решает «Роттердам +», если заложенный в оптовую цену электроэнергии тариф будет дешевле импорта?

- В балансе количество импорта возросло. Ранее министерство считало, что оно эту цифру (поставки угля с АТО — Прим. авт.) может выполнить, но, с моей точки зрения, нельзя гарантировать, что поставка будет стабильной с неконтролируемых территорий, поэтому необходимо иметь диверсификацию, и желательно из всех возможных источников. Я думаю, это будет точно так же, как и в прошлом году: будет существенная доля импорта и по экономической логике, если у вас есть дефицит товара — вы используете принцип импортного паритета.

Проверка утверждения, что «количество импорта в балансе выросло».

Неправда. Пока нельзя сказать, что после принятия формулы «Роттердам +» импорт антрацита в Украине вырос. По крайней мере, данные Госкомстата этого не отражают (см. график 3).

Если формула «Роттердам +» направлена на создание рыночных условий для импорта антрацита, то его поставки из-за рубежа должны были значительно возрасти после принятия формулы в марте 2016 года. Но пока этого не произошло, и даже наоборот — в апреле-мае наблюдалось падение импорта. Впрочем, это могло быть вызвано тем, что уголь был в изобилии на складах.

Проверить утверждение Вовка об увеличении доли импорта в общем балансе очень сложно, ведь публичной информации о структуре потребления, добычи и импорта угля нет, тем более в динамике по годам. VoxCheck удалось получить из источников Минэнерго (неофициально) структуру угольного баланса за 2015-й. Это не плановые, а фактические цифры за прошлый год. По сравнению с 2016-м, доля импорта даже упала: с 4,2% до 0,89%. И хотя 4,2% — это факт 2015-го, а 0,89% — план на 2016-й, эти цифры всё равно достаточно показательны, поскольку план-2016 должен основываться на факте-2015.

Таким образом, утверждение о том, что импорт растёт — как количественно, так и как доля в структуре баланса угля — ложное.

Проверка утверждения «У вас есть дефицит товара — вы используете принцип импортного паритета»

Этот тезис повторяет пункт 4 этой проверки, где Вовк говорит, что Украина дефицитная по углю. Как мы писали выше, существует несколько точек зрения на этот вопрос, и из-за отсутствия данных сложно составить объективную картину.

Но, даже опуская тему источников поступления угля в Украину (из «Л/ДНР» или из-за границы), в вопросе импортного паритета есть ещё одно очень важное замечание: показатели качества украинского угля не дотягивают до европейских норм, поэтому привязка цены угля в Украине к конкретной на хабе в Роттердаме некорректна.

- В полномочия комиссии (НКРЭ) включён расчёт цены одной калории условного топлива. Нас в комиссии не волнует — это марка А, это марка Г или любые другие. Нас интересует цена одной калории.

Манипуляция. Если речь о кВтч, то важно, на каком угле работает ТЭС — на антраците или газовом, потому что они не взаимозаменяемы. Кроме того, если комиссию волнует только цена одной калории и не беспокоят остальные показатели, она не может разработать логическую и адекватную формулу цены, ведь опускает из расчётов многие показатели, которые важны для европейского рынка, к которому идёт привязка формулы — например, зольность и содержание серы. Кроме этого, одна калория мазута, газа или угля стоит по-разному, и комиссия возмещает в тарифе разную стоимость. Иначе у всех производителей был бы один тариф, чего нет в реальности.

- Если говорить об абсолютном размере тарифа для промышленности или для населения, то в Украине он самый низкий среди всех европейских стран. Это точно есть на моей странице в Facebook в виде скриншотов с сайта Евростата, я вам рекомендую на это посмотреть.

О тарифе для населения

Правда. Дмитрий Вовк говорит правду о самых низких тарифах для украинского населения (и даже предоставил правильный график в своём Facebook-аккаунте).

О тарифе для промышленности

Неправда. Согласно графику Eurostat, который предоставляет сам Вовк, промышленность Украины имеет не самый низкий тариф.

Выражаем благодарность Денису Сакве (аналитик ИК Dragon Capital), Александру Паращию (руководитель аналитического отдела ИК Concorde Capital), Андрею Герусу (член бизнес-совета проекта «Цена государства»), Евгению Галаватюку (журналист Liga.net), Александру Харченко (управляющий директор Центра исследований энергетики), Марии Репко (Центр экономического анализа) за помощь в подготовке этого материала.

Авторы: Елена Шкарпова (редактор VoxCheck), Максим Скубенко (аналитик VoxCheck).

Источник: VoxUkraine.

У самурая нет цели, есть только путь. Мы боремся за объективную информацию.

Поддержите? Кнопки под статьей.