Системный кризис уже рядом. Банковская слепота

Спад в кредитной экспансии банков всегда, абсолютно всегда приводит к системным проблемам. Мы находимся на грани столь значительного спада, который, благодаря всеобщему вниманию к коронавирусу, является неожиданным. Что же, теперь можно обозначить 23 марта как дату, когда рынки перестали беспокоиться о дефляции. Тогда уже все поняли, что денежная инфляция — лишь определённая перспектива.

Именно в тот день ФРС (Федеральная резервная система. — Прим. пер.) пообещала неограниченные денежно-кредитные стимулы. Как для потребителей, так и для предприятий. И всё, доллар сразу же начал падать.

Коммерческие банки повсюду используют огромные объёмы заёмных средств. Их подверженность абсолютно безнадёжным долгам и циклический банковский кризис теперь наверняка уничтожат многие финансовые учреждения — скорее, самые беспечные из них. В этой статье мы оцениваем глобальные и системно важные банки (G-SIB) как прокси для всех коммерческих банков. А уже потом определяем среди них наиболее рискованные на основе рыночного анализа.

Введение

Рынки сейчас очень странные. Системный риск — это слон, спрятавшийся в комнате. Вещь, заметная абсолютно всем, но почему-то игнорируемая. Отчасти это связано с тем, что заблуждаются почти все: правительство и центральные банки, а также их эпигоны в инвестиционной индустрии и СМИ. Видите ли, официальная позиция считает экономической проблемой лишь COVID-19. Мол, пандемия закончится и обычная жизнь вернётся обратно.

Однако здравоохранительный взрыв лишь отвлекает нас от других проблем. Например, над Штатами нависает шлейф торговой войны с Китаем, проблемы с ликвидностью — последние возникли ещё в сентябре прошлого года. К слову, проблемы с ликвидностью и серьёзный спад на фондовых рынках нынче спрятаны за денежным цунами центральных банков. А ведь они следовали с января до середины марта, и должны были привлечь внимание.

С 19 февраля по 23 марта наружу выпирали проблемы с ликвидностью и падение индекса S&P-500 сразу на треть. Всё это было чётким сигналом того, что многолетний цикл кредитной экспансии банков наконец-то достиг своего пика. С момента последнего кредитного кризиса в 2008 году финучреждения давно восстановили свою кредитную уверенность и увеличили объём банковских кредитов. А это, в свою очередь, является классической фазой роста.

Убирая деньги M1 в долларах США от денег M2, мы получаем приблизительное приближение роста банковского кредита. Такая тенденция говорит нам о двух вещах. Рост более чем удвоился за свою долгую фазу. А с начала июня, несмотря на беспрецедентное вливание денежной базы в банковскую систему со стороны ФРС, банковское кредитование было приостановлено.

Финансовая система оказалась на гребне волны, а теперь пытается безболезненно с него спуститься. Она переходит к фазе сокращения кредитования, поскольку некоторые крупные банки используют заёмные средства с высокой степенью риска. Это обычное явление перед кредитным кризисом. Но ещё никогда эта особенность не созревала до такой степени, как сегодня. Однако что мы видим? Благодаря COVID-19 вполне осязаемую опасность повсеместно игнорируют.

Почему важна капитализация банковского рынка

Мало того, что некоторые из глобальных системно значимых банков (G-SIB) имеют высокий уровень заёмных средств на своих балансах. В большинстве случаев фондовые рынки оценивают свой капитал в размере доли балансовой стоимости, в отличие от возмутительно высоких оценок некоммерческих организаций. И всё это в условиях серьёзнейшего экономического спада, когда-либо увиденного в мирное время.

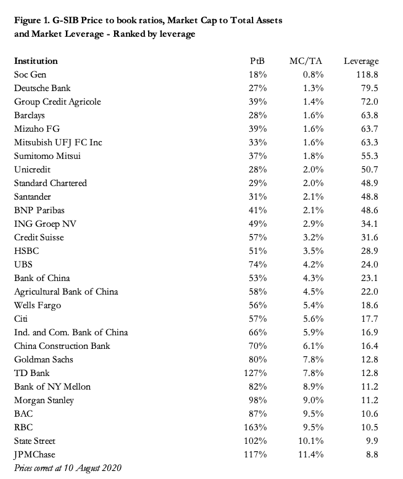

Было бы разумно ожидать, что новый рынок акций затронет банковский сектор. Увы, это не так. Таблица 1, поданная ниже, иллюстрирует весьма болезненный момент. «Собачка делает больно иначе»: включает комбинации балансовых показателей займов и оценок фондового рынка для всех G-SIB. Так она придаёт балансовым активам кратную рыночную капитализацию. А ещё ранжирует их от наиболее до наименее опасных — чисто по этому показателю.

В нашем списке единственные банки с рыночной капитализацией выше, чем балансовый капитал — соотношение цены к балансовой стоимости более одного — это банки Северной Америки. Такой вывод может объяснить, почему критические заёмные средства не признаются системной проблемой на финансовых рынках США. Зато три наиболее высоких кредитных плеча принадлежат банкам еврозоны. Помните, это только G-SIB — ещё будет много крупных и мелких коммерческих банков с высоким кредитным плечом, отсутствующих в списке.

Чтобы ваш капитал оценивали ниже 20% балансовой стоимости, что является унижением для французского банка Société Générale (один из наибольших французских финансовых конгломератов. — Прим. пер.), следует посылать предупреждающие сигналы французским банковским регулирующим органам. Но они настаивают лишь на рассмотрении отношения балансовых активов к балансовому капиталу. Для Soc Gen это по-прежнему вызывает слёзы — разница в 21,4 раза.

В отличие от регулятора, инвесторы считают иначе. Эта прослойка рынка полагает, что банк с высокой долей вероятности окажется банкротом, а цена акций — не более ставки колл-опциона на его выживание. Чтобы было понятнее, эффект каждого «долгового» евро, объявленного этим банком, усиливается в 118,8 раз для акционеров. Так что стоит уделить время осознанию последствий. Надо понять, как мало часов, дней и месяцев потребуется, чтобы обанкротить готовый банк.

Это та проблема, которая особенно затрагивает банки в еврозоне. В башнях-близнецах во Франкфурте простой чих мог запросто дестабилизировать Deutsche Bank. Во Франции регулирующий орган отклоняет баланс заёмных средств и цены акций, пожимая плечами по-галльски. Показатель займов на балансе Société Générale составляет 21,4, Credit Agricole — 28,1. И опыт подсказывает нам, обнародованные банками цифры подкрепллены играми с регулирующей системой. Так что, когда банк наконец-то терпит крах, результат оказывается похуже, чем можно было предположить до того.

Крупные банки действуют сыгранно, синхронно не занимаясь торговым финансированием, торговлей иностранной валютой и производными финансовыми инструментами. Они дружелюбно предоставляют кредиты в иностранной валюте — и даже имея крупные филиалы с дочерними компаниями за рубежом. Идея о том, что кризис в еврозоне или, например, в Китае может ограничиться национальными границами — лишь принятие желаемого за действительное.

За исключением Wells Fargo, G-SIB в США работают лучше, чем в других юрисдикциях. Но даже это не спасёт их от системного кризиса, возникшего в другой отрасли.

У самурая нет цели, есть только путь. Мы боремся за объективную информацию.

Поддержите? Кнопки под статьей.