Структурные кризисы сырьевых придатков

Примечание редакции. Публикуем интересную статью, вышедшую на сайте «Политота. Дерти. Ру», о структурных кризисах сырьевых придатков. В принципе, ничего нового читатели ПиМ не узнают, зато вся информация об экономическом кризисе в Украине и в России, да и в других постсоветских странах, подана систематизировано и наглядно.

В России среди населения, между прочим, не безуспешно, власть активно продвигает мысль, что Майдан стал причиной экономического краха Украины. Тезис простой: майданить плохо, вон каким экономическим развалом это оканчивается, посмотрите! А кризис в России является следствием санкций, — хотя уже признают роль падения цен на нефть и то, что с нефтяной иглы, при всех разговорах, так никто и не слез. Но если отвлечься от телевизора и взглянуть на макроэкоомические показатели, то картина вырисовывается иная.

Дело в том, что в Украине устойчивое снижение ВВП происходило аж с III квартала 2012-го, задолго до Майдана, который начался 21 ноября 2013-го. То есть он начался уже в условиях рецессии. Разумеется, политическая нестабильность положение не улучшала, как и война.

Однако ведущую роль в ухудшении уровня жизни сыграла имитация пресловутой «стабильности» Януковичем. Доллар по 8 гривен уже с 2011-го не поддерживался торговым балансом, который был отрицательным. Украина уже просто не продавала столько, сколько покупала. С 2011-го она жила, тратя заначку. Дыру заливали накопленными золотовалютными резервами (ЗВР) и ростом долга почти в 2 раза. И когда ЗВР не осталось, а кредиты перестали давать, то есть когда заначка кончилась, оказалось, что король-то голый.

Но людям, всё познание экономики которых ограничивается знанием курса доллара, макроэкономическую историю хронической болезни и закономерного исхода объяснить крайне трудно. Хотя на бытовом языке всё очевидно, проблемы у вас начинаются не тогда, когда кончается заначка и не на что жить, а тогда, когда вы вместо зарплаты начинаете жить на эту самую заначку. Финал для вас немного предсказуем.

Собственно, детально о причинах потери Украиной доходов я писал в серии постов «Украина. История длинного пути к экономической катастрофе», потому не буду на этом останавливаться. В этом посте хочу сравнить экономическую ситуацию в Украине с российской и с ситуацией в других сырьевых странах. Очень интересно, что они очень похожи.

И в России и в Украине экономические кризисы были вызваны тремя компонентами:

1) падением цен на сырье, которое было драйвером роста экономики;

2) структурным кризисом;

3) третьим компонентом для Украины была прокси-война на Донбассе, для России — санкции и антисанкции.

Начнём с сырья. Спад сырьевого бума ударил не только по Украине. Гривна обесценилась с 8 до 24 за доллар, рубль с 32 до 73, хотя это пытаются объяснить санкциями и тем, что Запад хочет уничтожить Россию. Однако ни одна из валют стран СНГ не показала положительной динамики в 2015 году! Их ведь ни война, ни Майдан, ни санкции не коснулись.

На начало 2015-го у ЦБ Азербайджана было $13,8 млрд резервов. Но нефть сделала затяжное падение, а она составляет 94% его экспорта. То есть Азербайджан, по сути, обменивал нефть на автомобили, продовольствие, предметы роскоши, самолёты и так далее. Так вот, нефть нырнула, а курс маната оставался привязанным к доллару, и для его поддержания было сожжено больше половины резервов — $7,5 млрд, после чего его решили отпустить в свободное плавание, после чего манат обесценился в 2 раза, с 0,78 до 1,55 за доллар. Он прям в точности повторил пути Украины. В 2011-м у неё было $35 млрд золотовалютных резервов, гривну удерживали на уровне 8 за доллар при отрицательном торговом балансе и рецессии. На момент бегства Януковича оставалось $15 млрд. Гривну пришлось отпускать в свободное плавание.

В Азербайджане не майданили. В политическом плане Азербайджан был несравнимо стабильнее Украины. Вот уже 23 года, с 1993-го, там безраздельно правил сначала папа, теперь сын Алиевы. Образец политической стабильности. Ручная пресса, естественно, как и везде, приписывала экономические успехи мудрым вождям, — «Азербайджан добился высокого роста ВВП благодаря экономической политике, заложенной Гейдаром Алиевым». Ниже приведены графики для понимания прочности власти Алиевых и искусственности демократии в стране.

Имитационная демократия и крайне низкая свобода прессы

Пойдём дальше. Казахстанский тенге упал со 153 до 343, то есть в 2,2 раза. Белорусский рубль с 9 тысяч до 18,5 тысяч, в 2,1 раза. Ни Белоруссия, ни Казахстан не переживали ни революций, ни войн, ни санкций. Однако динамика такая же. Тут читатель может удивленно спросить, почему Белоруссия вдруг оказалась в числе сырьевых стран. Удивительно, но факт, в 2014-м продукты перегонки нефти составили 34% её экспорта. Нефть же закупается по внутрироссийским ценам. Киргизский сом упал с 48 до 76 за доллар, в 1,6 раза. Занятно, что золото занимает 45% экспорта страны.

Эту же картину, только не в таком масштабе, мы видим и в других странах, серьёзно, хоть и не так сильно, зависящих от экспорта сырья. Австралийский доллар упал с 1 до 1,4. Канадский доллар тоже с 1 до 1,4. Норвежская крона с 6 до 8,8. Южноафриканский рэнд с 10 до 15.

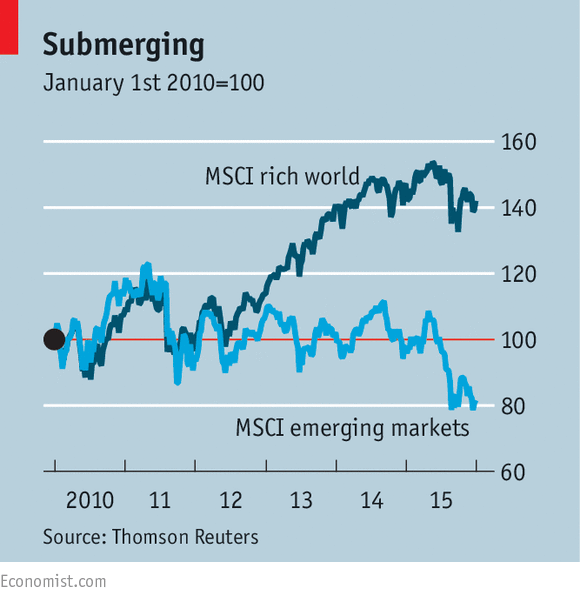

Вот вам ещё более широкая картина — индекс MSCI. Он был разработан для оценки рынков стран, которые в него включаются. Например, для России в него включены котировки компаний, общая доля капитализации которых составляет 85% от объёма рынка. Среди прочих в индекс включены компании: «Газпром», ЛУКОЙЛ, Сбербанк, «Магнит», «Норильский никель», НОВАТЭК, МТС, ВТБ и другие.

И вот мы видим, что если после 2011-го рынки развитых стран чувствуют себя в целом лучше, то рынкам развивающихся сильно плохеет. И чем дальше, тем хуже.

Розовым — развитые рынки, синим — развивающиеся

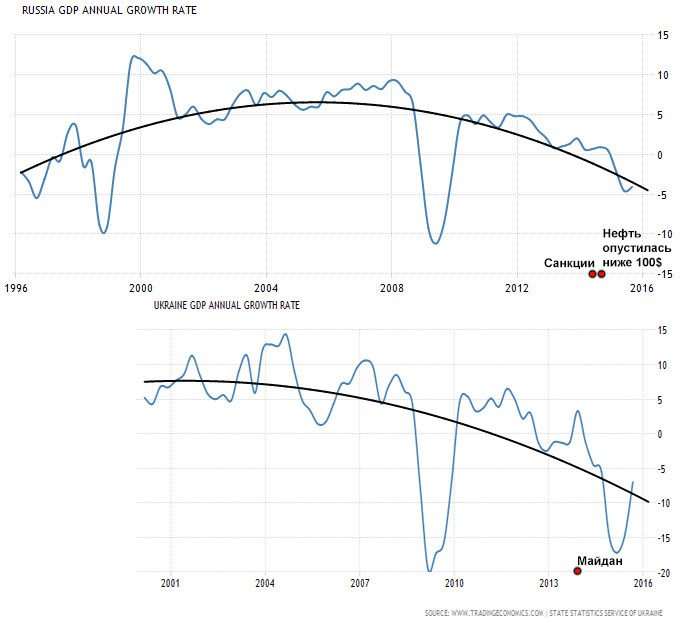

В России при заоблачной цене на нефть на уровне 100$ темпы роста падали уже несколько лет. Если нефть пробила 100 только в августе 2014, то тренд на спад темпов роста ВВП начался аж с конца 2008. Широкие санкции начали действовать только с июля 2014-го. Если в 2010 году рост ВВП составил 4,5%, то в 2011 — 4,3%, в 2012 — 3,4%, в 2013 — 1,3%, а в 2014 году — 0,6%. Это говорит о вкладе второго компонента — структурного кризиса российской экономики, которую уже не вытягивали уже даже сверхвысокие цены на нефть.

Здесь ещё нужно учесть вклад в ВВП инфраструктурных мегапроектов и олимпиады, а также увеличение дотаций оборонке. Например, олимпиада дала 0,3% в 2014-м. То есть качество этого ВВП было плохим. Реально ещё большие падения темпов маскировалось такими вот мегапроектами, не увеличивающих уровень потребления.

Источники роста в сырьевой экономике России оказались исчерпаны вместе с исчерпанием роста цены на сырьё, а институциональные ограничения не позволяли возникнуть новым источникам роста. Что это такое? Это чрезмерная зарегулированность экономики, повальная коррупция, массовое рейдерство, откладывание реформ, кризис доверия бизнеса к государству и так далее. Это и есть структурный кризис.

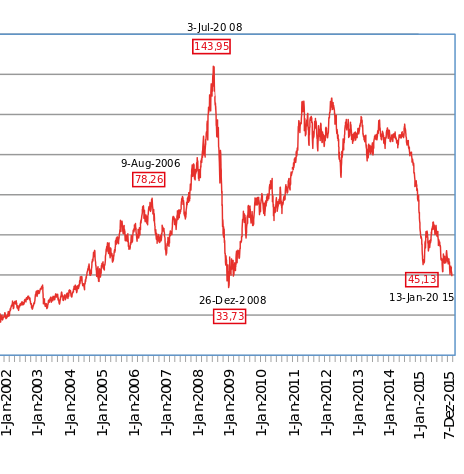

Цена на нефть

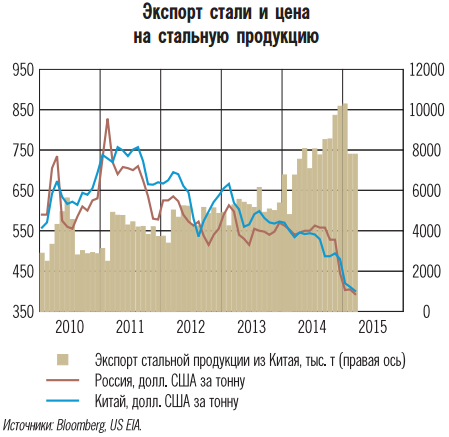

Цена на сталь

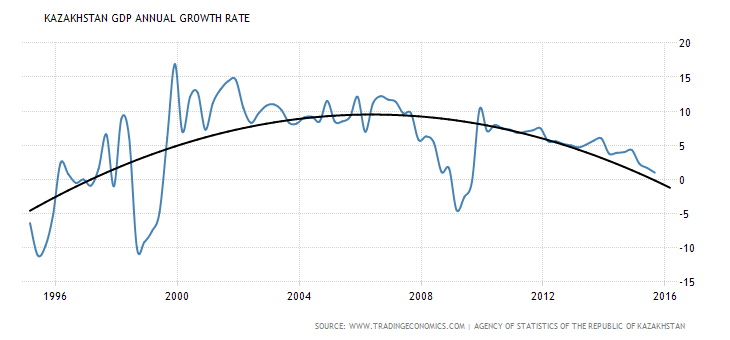

Глядя на графики цен на нефть и сталь, видно, почему Украина столкнулась с кризисом раньше России, Казахстана или Азербайджана. Например, в 2006-м 44% её экспорта составляла сталь. А с 2011-го у неё началось затяжное падение. Россия и Ко завязаны на нефть, которая упала к 45$ только к началу 2015-го. Потому, если мы посмотрим на графики ниже, то увидим, что тренд на спад темпов роста Украиной был взят задолго до России или Казахстана, но траектория одинакова.

Темпы роста ВВП России и Украины

Кстати, обратите внимание, где началось падение темпов роста, а где аж Майдан и санкции. К сожалению, по Украине данных до 2000 года нет, потому график обрывается.

Темпы роста ВВП Казахстана

Хорошо резюмировал всё вышесказанное Андрей Мовчан:

«В Украине, со всеми её печалями — failed–state (несостоявшееся государство), война, непрекращающиеся революции, чудовищная ситуация в экономике — размер ВВП в пересчёте на душу населения составляет всего 2000 долларов, но доходы бюджета в расчёте на человека, если считать в рублях, — примерно 43 000 рублей в год. В России, если убрать углеводородные доходы, — 52 000. И это при том, что в не нефтяные доходы включены НДС и пошлины с импорта, которые, по сути, являются производными от нефти и газа. А если убрать и эти составляющие, то получится, что у нас подушевой доход бюджета ниже, чем в Украине. В принципе, современную Россию можно называть «Украиной с нефтью». Это очень плохо. Ведь у нас не было ни революций, ни бесконечных политических неурядиц, олигархи не разодрали страну, как в Украине. И всё равно мы пришли практически в то же экономическое состояние, что и Украина».

В общем, мы видим сходную картину для постсоветских стран — сырьевых придатков, не взирая на персоналии. В каждой из стран, за исключением Украины, очень низкая свобода прессы, и ручные СМИ восхваляют лидера и приписывают его действиям экономические успехи страны. О свободе прессы постсоветского пространства я писал в посте «Крошка Цахес. Рейтинг власти и свобода слова».

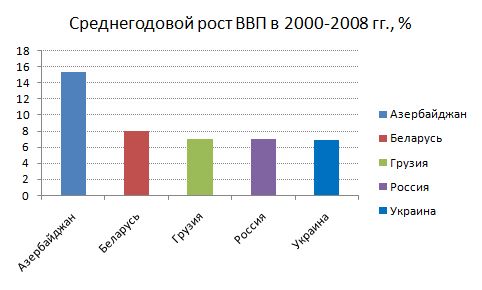

При этом, при разных лидерах сырьевые страны постсоветского пространства росли одинаковыми темпами во время сырьевого бума. Примерно одинаковое фиаско их ожидало и при его окончании.

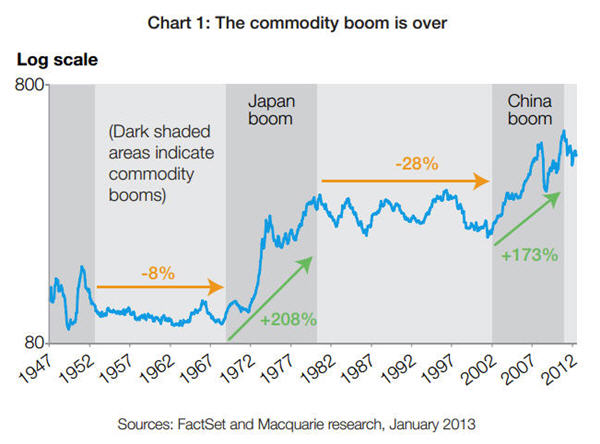

Окончание сырьевого суперцикла

В чём же причины сырьевого бума 2000-х, который поднял сырьевые придатки по всему миру? Почему ресурсная волна ушла и вернётся ли? Процитирую «Обзор финансовой стабильности ЦБ РФ»:

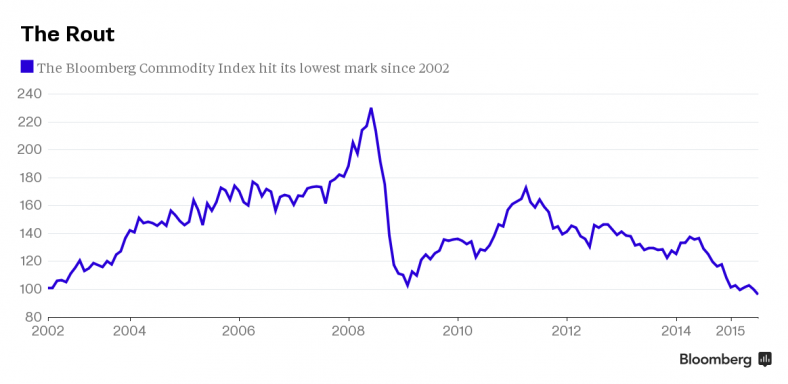

«В период 2000–2008 гг. наблюдался беспрецедентный рост цен на природные ресурсы, который был назван сырьевым суперциклом из-за кажущейся перспективы бесконечного роста и отклонений от обычной цикличной динамики в предыдущие годы. В указанный период сводный индекс цен на сырьевые товары Bloomberg показывал практически непрерывную восходящую динамику, увеличившись за период с начала 2000 г. до середины 2008 г. в 2,7 раза. Во время глобального финансового кризиса 2008–2009 гг. цены упали, но затем быстро восстановились.

Основными причинами устойчивого роста цен практически на все основные сырьевые товары являются фундаментальные экономические законы, когда неэластичное в краткосрочном периоде предложение не успевало за ростом спроса (что, в свою очередь, было обусловлено индустриальным развитием Китая).

Индекс цен на сырьевые товары от Bloomberg, включающий 22 фьючерса на сырьевые товары в 7 секторах

С 2012 г. среднегодовая величина сводного индекса Bloomberg начала своё ежегодное снижение, что стало поводом для экономистов объявить о формальном окончании сырьевого суперцикла. К началу 2015 г. сводный индекс Bloomberg вернулся на уровень 1991 г. и затем продолжил дальнейшее постепенное снижение.

«Смерть» суперцикла связывают как с избытком предложения в результате внедрения добывающими компаниями новых технологий добычи сырья и избыточного инвестирования в новые сырьевые проекты, так и с трансформацией моделей роста экономики Китая и других развивающихся стран».

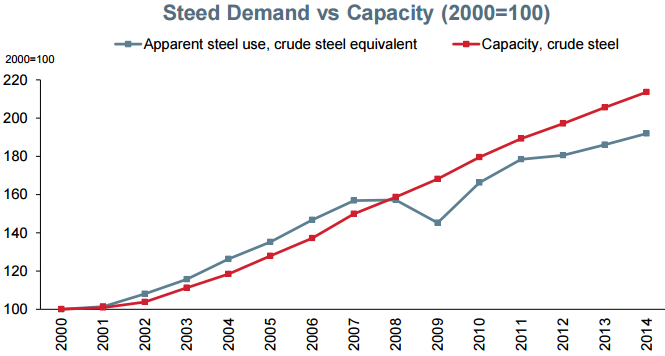

Спрос на сталь vs мощности по производству

Вот видно, как растёт спрос на сталь, превышая предложение. Здесь Украина на коне. За короткое время нельзя нарастить объёмы выплавки. Для этого нужно строить новые мощности, что долго, это вам не магазин построить. Цена на дефицитный товар тем временем растёт. Люди видят, что рынок прибыльный, вкладываются деньги, начинаются новые проекты, строятся заводы, предложение растёт, соответственно, цена падает, больше с рынка сливки не снимешь. А тут ещё и спрос вдруг начал падать (Китай — замедляться), что привело к ещё большему падению цен, так как рынок оказался пересыщен предложением.

Сырьевые товары, как правило, проходят через серию бумов и спадов. Семена последнего «суперцикла» были посажены примерно 10 лет назад. Благодаря стремительному и феноменальному росту в Китае, по всему миру были запланированы капиталоёмкие проекты по добыче ресурсов. Предыдущий такой бум наблюдался во время подобного индустриального роста Японии.

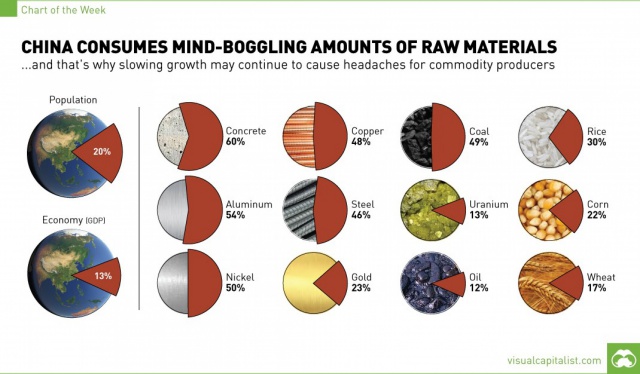

Почему нужно смотреть на динамику Китая? Для того, чтобы это понять, достаточно взглянуть на инфографику ниже. Китай потребляет головокружительные объёмы сырья. Вот его доля в мировом потреблении ресурсов:

Динамика Китая идёт на убыль. Темпы роста неуклонно снижаются, потому что ресурс, который он эксплуатирует, — дешёвая рабочая сила, начал сокращаться. Руководство это признаёт и говорит о так называемой «новой норме». Зарплаты растут — Китай обогнал по средней зарплате Россию. В 2014-м средний китаец получал $733. Доля работоспособного населения начала сокращаться. Китай стареет, доля стариков растёт, а вместе с ними — и нагрузка на бюджет. Отмена политики одного ребёнка существенной роли не сыграет, ведь Китай идёт по тому же сценарию, что проходила раньше Япония и другие развитые страны.

В общем, если нельзя ждать роста цен на сырьё, единственное, что остаётся для сырьевых стран, это как-то преодолевать структурный кризис. То есть создавать благоприятный для бизнеса климат. А это значит, что нужно менять институты — снижать зарегулированность экономики, бороться с вопиющей коррупцией, рейдерством, реформироваться.

Но тут для правительств возникает дилемма. С одной стороны, никто не захочет вкладываться в страну, где прокурор с помощью судьи может отжать бизнес. Хрестоматийный пример — семья Генпрокурора Чайки. С другой стороны, действительно некоррумпированные и независимые органы и суды — это потеря потоков и власти для элит. Пойдут ли они на этот самоубийственный шаг? Риторический это вопрос или нет — покажет будущее.

Автор: n3yron

Источник: POLITOTA.Dirty.ru

В самурая немає мети, є лише шлях.

Ваш донат – наша катана. Кнопки нижче!