Труд и налоги: К чему приведёт удвоение минимальной ЗП. Опыт Венгрии и России

Примечание редакции. В конце октября премьер-министр анонсировал повышение в 2017 году минимальной заработной платы в Украине, что вызвало шквал дискуссий по поводу целесообразности и возможных последствий такого решения. Прежде всего эксперты акцентировали своё внимание на вопросах инфляции, безработицы, закрытия предприятий и т. п.

Публикуем материал VoxUkraine, в котором Юрий Городниченко (Калифорнийский университет в Беркли), Александр Талавера (Университет в Суонси) и редколлегия VoxUkraine анализируют на примере других стран потенциальные результаты увеличения минималки в плане налогообложения, занятости и доходов работников.

В 2017 году украинское правительство планирует повысить минимальную заработную плату в два раза. Цель этого стратегического шага — решение нескольких вопросов, важнейшим из которых, очевидно, является стимулирование компаний и работников к раскрытию своих доходов. Сработает ли эта стратегия?

Детальный анализ подобных экспериментов в других странах

В чём проблема оплаты труда, какая её природа и масштаб? По оценкам Виталия Ревы, министра социальной политики Украины, минимальную заработную плату в Украине официально получают 3,7 млн работников (из них 2,6 млн человек, задействованных в частном секторе). Учитывая, что в 2015 году численность занятого населения составила 16,4 млн, минимальную заработную плату получают более 20% работников. Для сравнения, в 2014 году из 77,2 млн работников в США, оплачиваемых почасово, около 3 млнполучали установленную на федеральном уровне минимальную заработную плату в размере $7,25 в час или заработную плату ниже установленного федерального минимума (то есть в целом 3,8%). В Польше около 12% работников получали меньше 105% минимальной заработной платы. Таким образом, ситуация в Украине действительно выглядит аномальной.

Почему минимальную заработную плату получают так много людей? По общему мнению, украинские компании и работники прибегают к рациональному расчёту. Если они не покажут никакого дохода, то, вероятно, будут иметь проблемы с налоговой. Если же раскроют свои истинные доходы, то налоговая нагрузка окажется слишком высокой. Итак, «оптимальным» решением будет отчитаться о минимальном уровне заработной платы, чтобы сбалансировать налоговую нагрузку и риск налоговой проверки.

Вероятно, в идеальном мире можно было бы решить проблему уклонения от уплаты налогов путём усиления требований налогового законодательства. Но в украинских реалиях государственные учреждения слабы, а деятельность правоохранительных органов оставляет желать лучшего. Поэтому действующее украинское правительство пытается решить проблему уклонения от уплаты налогов при помощи непрямого метода. Интересно, что аналогичный подход в прошлом пытались использовать и другие правительства.

Будапештская идея

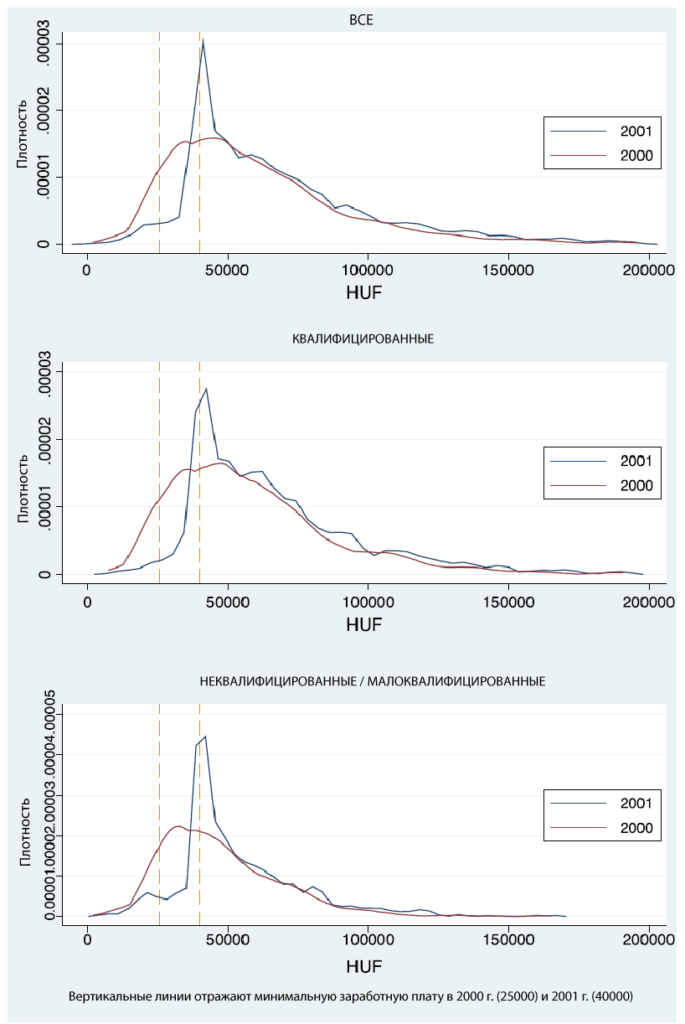

В частности, в 2001 году венгерское правительство повысило размер минимальной заработной платы на 60%, чтобы заставить работников и компании декларировать свои доходы. По оценкам Организации экономического сотрудничества и развития, на тот момент 30% прибыли в Венгрии не были задекларированы в налоговой. Данные, полученные в результате исследования, свидетельствуют о том, что 60% работников получали минимальную заработную плату официально, а дополнительную — неофициально. Масштаб уклонения от уплаты налогов был таким же, как сейчас в Украине. Чего же достигло правительство? Профессор Мирко Тонин исследовал влияние этой реформы на рынок труда и уровень налоговых поступлений.

По сути, можно ожидать двух последствий. Во-первых, с повышением минимальной заработной платы некоторым работникам придётся платить более высокие налоги, и, следовательно, их чистый доход может уменьшиться. Кроме того, повышение минимальной заработной платы увеличивает расходы на рабочую силу, и, следовательно, некоторые работники могут потерять свои рабочие места. Обратите внимание, что негативное влияние на уровень занятости можно ослабить или даже устранить в условиях монопсонии. Второе следствие заключается в том, что благодаря уклонению от уплаты налогов работники и компании имеют резерв, который может поглотить более высокую налоговую ставку без значительных изменений в уровнях потребления или занятости.

Используя данные Исследования бюджетов венгерских домохозяйств, Тонин заметил значительные сдвиги в распределении заработной платы. В частности, пик распределения заработной платы сместился от предыдущего к новому уровню минимальной заработной платы. Кроме того, Тонин утверждает, что разрыв между доходом и потреблением — показатель степени уклонения от уплаты налогов — уменьшился. Таким образом, реформа действительно повлияла на объём прибыли, задекларированный в налоговой. В этом смысле реформа в Венгрии сработала, но какой ценой?

Тонин исследует поведение работников, на которых непосредственно повлияло изменение уровня минимальной заработной платы («экспериментальная группа», до реформы заработная плата этих работников колебалась между уровнями минимальной заработной платы до и после реформы) по сравнению с поведением работников, которые непосредственно не пострадали от изменения этого уровня («контрольная группа»). Исследователь пришёл к выводу, что после повышения уровня минимальной заработной платы на 60% в 2001 году только 6,6% работников в экспериментальной группе оказались безработными. То есть, наблюдалось незначительное негативное влияние на занятость.

Тонин также исследовал изменение динамики расходов в экспериментальной и контрольной группах. Если бы расходы экспериментальной группы уменьшились по сравнению с расходами контрольной группы, это означало бы, что фискальная нагрузка действительно возросла. Исследователь утверждает, что для квалифицированных и неквалифицированных работников эта разница была минимальной. В то же время было очевидно, что в результате реформы уменьшился чистый доход квалифицированных рабочих. Опять же, эти результаты свидетельствуют об относительно небольшом увеличении налогового бремени.

Российский эксперимент

Венгрия была не единственной страной, в которой произошло резкое повышение минимальной заработной платы. В сентябре 2007 года федеральная минимальная заработная плата в России (ещё одной стране со значительным теневым сектором и повсеместным уклонением от уплаты налогов) выросла более чем на 100% — с 1100 до 2300 рублей. Кроме того, регионы получили право устанавливать свой собственный минимальный размер заработной платы выше федерального уровня. В исследовании Муравьева и Ощепкова (2015) говорится о последствиях изменения этой стратегии на состояние занятости. Основные результаты преимущественно совпадают с венгерскими. Во-первых, повышение минимальной заработной платы было связано с незначительным снижением занятости среди молодёжи. Во-вторых, хотя целью повышения минимальной заработной платы и было сокращение теневых платежей, достигнутый эффект был противоположным. Официальную занятость заменили теневые рабочие места, обычно связанные с худшими условиями труда, отсутствием гарантий социального обеспечения, а также меньшей заработной платой. Впрочем, этот эффект был количественно слабым.

В сухом остатке

Таким образом, исследования позволяют предположить, что, хотя повышение минимальной заработной платы может уменьшить показатели занятости и чистого дохода, в странах с высоким уровнем неофициальной занятости эти неблагоприятные последствия, скорее всего, будут незначительными. Поэтому минимальный размер заработной платы может быть полезным инструментом в борьбе с занижением доходов. Впрочем, этот вывод не означает, что повышение минимальной заработной платы является долгосрочным решением проблем бедности и неравенства или надёжным способом решить ситуацию с государственными финансами. Правительство должно осознавать возможные негативные последствия. Наверное, более эффективной стратегией будет равномерное и справедливое внедрение законов.

Источник: VoxUkraine.

В самурая немає мети, є лише шлях.

Ваш донат – наша катана. Кнопки нижче!