ВВП Шрёдингера: Что не так в статистике ВВП в Украине

Вопрос на 600 млрд, или Настоящий размер украинской экономики

Примечание редакции. Предлагаем вашему вниманию материал, в котором редактор VoxUkraine, руководитель проекта iMoРe Татьяна Тыщук задаётся вопросом по поводу достоверности расчётов Госстата касательно ВВП Украины.

Если максимально упростить, ВВП — это добавленная стоимость. Статистики «видят» последнюю двумя методами. В Украине несовпадение между методами — 600 млрд грн. Возможно, время выяснить, какой размер украинской экономики?

В середине февраля премьер-министр Украины Владимир Гройсман анонсировал, что валовой внутренний продукт (ВВП) Украины в последнем квартале в прошлом году вырос на 4,7% по сравнению с IV кварталом 2015-го. «Это значит, что украинская экономика начала подниматься с колен…», — заявил глава правительства. Из прогнозов МВФ и МЭРТ следует, что за прошлый год украинская экономика выросла приблизительно на 2,2% и объём ВВП превысил 2,3 трлн грн. Приблизительно такую же цифру покажут расчёты Госстата 21 марта, когда появятся предварительные официальные оценки ВВП Украины за 2016 год.

Но что если эта цифра не соответствует действительности? Если размер украинской экономики существенно отличается от оценок? Мы не утверждаем, что это обязательно так, но в украинской статистике присутствуют чудеса и расхождения, которые очень трудно объяснить. Цель этой статьи — пригласить экономическое сообщество к исследованию и дискуссии для того, чтобы получить ответ на крайне важный вопрос: какова настоящая величина украинской экономики.

Что не так с украинским ВВП?

ВВП отображает размер экономики страны. Это, наверное, важнейший индикатор, измеряющий экономическую активность и, соответственно, влияющий на экономическую политику государства, а также на его место на международной арене.

Например, основные параметры бюджета, представленные в процентах от ВВП, являются ключевыми показателями программы расширенного финансирования МВФ и бюджетной резолюции. Соотношение государственного долга и ВВП многое говорит о финансовом состоянии государства. В украинском случае от размера ВВП (в долларах США) будет зависеть стоимость обслуживания госдолга, поскольку реструктуризация долга в 2015-м сопровождалась выпуском ВВП-варрантов. Оценить уровень экономического развития страны позволяет также показатель ВВП на душу населения. Например, Украина по этому показателю, откорректированному на уровень покупательной способности, находится на 113-м месте (между Марокко и Гватемалой) и является одной из самых бедных стран в своём регионе.

Что такое ВВП и как его считают?

ВВП — это добавленная стоимость, созданная в стране, с учётом налогов, которые потребители платят на продукты. Упрощённо оценка ВВП выглядит так: берём все товары и услуги, производимые в стране за период, оцениваем их стоимость, а потом вычитаем совокупную стоимость товаров и услуг, использованных в их производстве.

Практический расчёт ВВП выглядит несколько сложнее. На основе показателей статистических наблюдений (в частности, отчётности предприятий, опросов домохозяйств и т. д.) и административных данных Госстат составляет национальные счета в соответствии с международными стандартами СНС-2008. Для учёта теневой экономики показатели дооценивают с использованием данных правоохранительных органов, результатов социологических опросов, экспертных оценок и т. п. (см. методологию здесь и здесь). По данным национальных счетов ВВП рассчитывают тремя методами: производства, доходов и конечного использования (подробнее здесь и здесь, и в примечании ниже). Все три метода должны давать одинаковое число — объём ВВП должен совпадать.

Три метода оценки ВВП

- По категориям конечного использования ВВП определяется как сумма конечных потребительских расходов + валовое накопление капитала + сальдо экспорта-импорта товаров и услуг.

- Методом доходов ВВП определяется как сумма первичных доходов: оплаты труда наёмных работников + налогов за исключением субсидий на производство и импорт + валовая прибыль и смешанный доход.

- Производственным методом ВВП измеряется как сумма валовой добавленной стоимости всех видов экономической деятельности во всех институциональных секторах экономики и налогов за исключением субсидий на продукты.

Только для расчёта ВВП методом конечного использования Госстат использует данные из 52 источников — 26 статистических наблюдений и 26 наборов административных данных, производственным методом и по доходам — 19 наблюдений и 6 наборов административных данных.

Один из источников данных для национальных счетов — наблюдение деятельности предприятий. И в наблюдении деятельности предприятий, и в национальных счетах рассчитывается добавленная стоимость — один из ключевых индикаторов статистики. И вот тут есть большое расхождение.

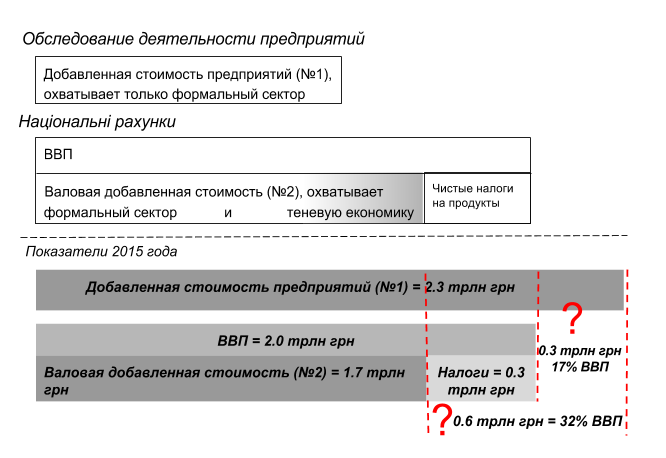

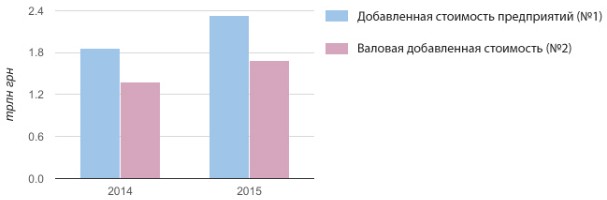

По итогам 2015 года (график 1) валовая добавленная стоимость, которую рассчитывает Госстат, составила 1,7 трлн грн, или 85% ВВП (ещё 15% формируется чистыми налогами на продукты).

Но если посмотреть на данные обследования деятельности предприятий (их проводит опять же Госстат) за тот же год, то можно увидеть, что добавленная стоимость составляла 2,3 трлн грн. Фактически она была выше ВВП 2015 года (2 трлн грн) на 0,3 трлн грн.

То есть очевидно, что часть добавленной стоимости, созданной предприятиями, не учтена в ВВП (график 1).

График 1. Показатели добавленной стоимости в национальных счетах и наблюдении за деятельностью предприятий

Какой именно объём добавленной стоимости не учтён в ВВП? Рассмотрим глубже статистику добавленной стоимости.

В статистике рассчитывают два показателя добавленной стоимости, используя разные методологии. Первый называется добавленная стоимость по расходам производства и оценивается по данным обследования деятельности предприятий (дальше — добавленная стоимость предприятий, №1), а другой имеет название валовая добавленная стоимость (дальше — №2) и рассчитывается в соответствии с алгоритмами национальных счетов (см. тут и тут). Хотя методологии расчёта отличаются, оба показателя отображают практически одно и то же явление.

Добавленная стоимость предприятий (№1) рассчитывается в несколько этапов. Сначала этот показатель оценивается для каждого предприятия отдельно по данным его отчётности. Потом рассчитанные показатели предприятий суммируются, чтобы получить агрегированный показатель добавленной стоимости для экономики в целом, отдельной отрасли или региона.

Методология расчёта добавленной стоимости предприятий (№1) построена согласно Регламенту (ЕС) № 295/2008 Европейского парламента и Совета от 11 марта 2008 года. Методика подготовлена с учётом рекомендаций экспертов Центрального статистического бюро Латвии в рамках проекта Twinning Light Ukraine «Гармонизация официальной статистики Украины со стандартами Европейского Союза». Госстат начал публикацию показателей добавленной стоимости предприятий (№1) недавно, а статистические ряды доступны, начиная с 2013 года.

Валовая добавленная стоимость (№2) также оценивается в несколько этапов. Сначала она рассчитывается как разница между выпуском и промежуточным потреблением для каждого вида экономической деятельности и сектора. Потом полученные результаты суммируются по экономике в целом.

Валовая добавленная стоимость (№2) рассчитывается согласно методологическим положениям (см. тут та тут), разработанным на основе стандартов Системы национальных счетов (СНР-93), Европейской системы национальных и региональных счетов (ESA-95) и обновлённых стандартов СНР-2008 та ESA-2010. На сайте Госстата показатели валовой добавленной стоимости (№2) представлены, начиная с 2001 года.

Показатель валовой добавленной стоимости (№2) должен включать экономическую деятельность, охваченную регулярным статистическим наблюдением, а также экономику, которая непосредственно не наблюдается. Проще говоря — официальную и теневую экономику.

Иными словами, валовая добавленная стоимость (№2) включает добавленную стоимость (№1), охваченную наблюдением деятельности предприятий, и добавленную стоимость, созданную в теневой экономике (график 1).

Если следовать такой логике, то эти два показателя действительно могут быть равны друг другу в странах с большими объёмами теневой экономики. Больше должен быть показатель валовой добавленной стоимости (№2), который её учитывает. Однако, по данным Госстата, этот показатель меньше (на 640 млрд грн в 2015 году), чем аналог (№1) в статистике деятельности предприятий (график 2).

График 2. Показатели добавленной стоимости в статистике Украины

Источник: Госстат

Европейские статистические службы объясняют разницу показателей добавленной стоимости в этих двух источниках спецификой учёта отдельных составляющих. Во-первых, валовая добавленная стоимость учитывает теневую экономику. Во-вторых, поскольку добавленная стоимость предприятий (№1) рассчитывается по затратам производства, а валовая добавленная стоимость (№2) — в ценах производителей, №1 включает чистые субсидии на производство, а №2 — чистые налоги. Расхождение также частично может объясняться спецификой учёта доходов от собственности, трансфертов или доходов от прироста капитала. Но, как мы покажем дальше, почти во всех странах разница между добавленной стоимостью предприятий (№1) и валовой добавленной стоимости (№2) «в другую сторону» или незначительна.

Украинский путь

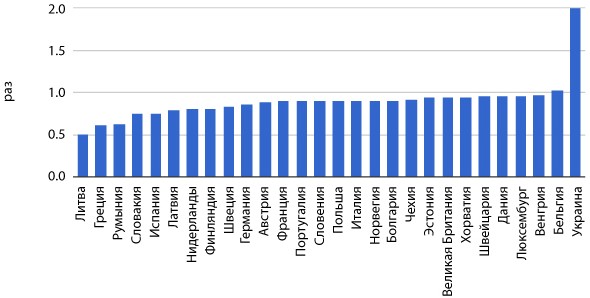

Какова ситуация в других странах? На сайте Евростата приведены показатели добавленной стоимости для промышленности: во всех странах ЕС показатель добавленной стоимости предприятий (№1) является ниже или практически не отличается от валовой добавленной стоимости (№2) (график 3). В Украине всё наоборот — по итогам 2015 года добавленная стоимость в промышленности по расходам производства превышала валовую добавленную стоимость вдвое.

График 3. Показатели добавленной стоимости в промышленности в странах Европы: соотношение добавленной стоимости предприятий (№1) и валовой добавленной стоимости (№2)

Источник: Евростат, Госстат

Важно, что, по данным за 2014 и 2015 года, добавленная стоимость предприятий даже превышает ВВП (график 4). Фактически в ВВП не учтено 187 млрд грн добавленной стоимости предприятий в 2014 году и 233 млрд грн — в 2015-м. Объём добавленной стоимости предприятий, не учтённый в ВВП, составляет около 17% ВВП (график 1).

График 4. ВВП и добавленная стоимость предприятий в статистике Украины

Источник: Госстат

Ещё слишком рано делать выводы о достоверности расчётов Госстата, однако необходимо чётко объяснить:

- почему валовая добавленная стоимость (№2) существенно ниже добавленной стоимости предприятий (№1)? Разница между показателями в 2014 году составляла 484 млрд грн (31% ВВП), в 2015 году — 640 млрд грн (32% ВВП);

- почему часть добавленной стоимости предприятий (№1) не учтена в ВВП?

В 2014-м валовая добавленная стоимость предприятий превышала показатель ВВП на 187 млрд грн, в 2015 году — на 233 млрд грн, неучтённая часть составляет 17% ВВП.

Пока можно лишь утверждать, что, вероятно, ВВП не учитывает определённую часть добавленной стоимости, производимую в экономике. Если это так, то может оказаться, что ВВП Украины является недооценённым. Недооценка ВВП влияет на оптимальность проводимой экономической политики.

Этот вопрос является одним из вызовов для нового руководства Госстата накануне очередной публикации оценок ВВП за прошлый год.

VoxUkraine готов присоединиться к исследованиям и помочь в поиске ответов на поставленные нами вопросы.

Источник: VoxUkraine.

В самурая немає мети, є лише шлях.

Ваш донат – наша катана. Кнопки нижче!