СЭЗы и ТПРы, льготы и преференции

Примечание редакции. Публикуем продолжение интересного материала от VoxUkraine о самых провальных экономических решениях украинского правительства за последние 25 лет. На сей раз речь пойдёт о создании специальных экономических зон и льготном налогообложении для отдельных отраслей производства. С предыдущими частями материала можно ознакомиться здесь, здесь и здесь.

Одна из самых живучих и деструктивных экономических ошибок. На протяжении почти всей истории независимости украинский бизнес-ландшафт был катастрофически искривлён: избранные предприятия и сектора экономики получали налоговые льготы и значительные преференции, которые стоили стране десятки миллиардов гривен. А весь остальной бизнес работал под непомерными налогами, которыми пытались компенсировать потери от преференций для избранных.

Один из ключевых элементов искривления — специальные экономические зоны. В украинском исполнении они стали совершенным механизмом ухода от налогообложения и, как это ни парадоксально, помешали притоку иностранных инвестиций. Как испортить рынок?

В октябре 1992 года Верховная Рада Украины приняла Закон Украины «Об общих основах создания и функционирования специальных (свободных) экономических зон». Этот закон создавал основы для специальных (свободных) экономических зон, как «часть территории Украины, на которой устанавливается и действуют специальный правовой режим экономической деятельности».

В конце 1990-х годов этот инструмент станет одним из ключевых инструментов по минимизации налогообложения в Украине. А в середине нулевых СЭЗ потеряют право на специальный правовой режим как такие, которые не оправдали возложенных на них ожиданий.

Впрочем, чтобы сделать следующий вывод, стране понадобилось более 12 лет и миллиардные убытки.

На момент создания СЭЗов на них надеялись, как на экономическую панацею. Государство рассчитывало, что они помогут привлечь иностранные инвестиции, стимулируют развитие отдельных территорий и экспорта товаров и услуг, привлекут новые технологии и ускорят социально-экономическое развитие всей страны. Для этого СЭЗ получали право на «льготные таможенные, валютно-финансовые, налоговые и другие условия экономической деятельности национальных и иностранных юридических и физических лиц».

Неудачное клонирование

Сами по себе СЭЗ, конечно, не были украинский новацией. Первые подобные зоны появились в США ещё во времена Великой депрессии, а после Второй мировой стали активно распространяться во всём мире. Если в 1970-х годах в мире насчитывалось несколько таких зон, то к середине 1990-х, согласно исследованиям Всемирного Банка, в 73 странах мира действовало уже 500 зон, направленных на развитие экспорта.

Во многих странах именно специальные экономические зоны в своё время стали локомотивом роста — благодаря им рос ВВП и экспорт, создавались рабочие места и т. д. Например, успехи Китая не в последнюю очередь связаны как раз с созданием пяти особых экономических регионов в 1980-х годах.

В рамках мирового тренда решила двигаться и Украина, приняв в 1992 году соответствующий закон.

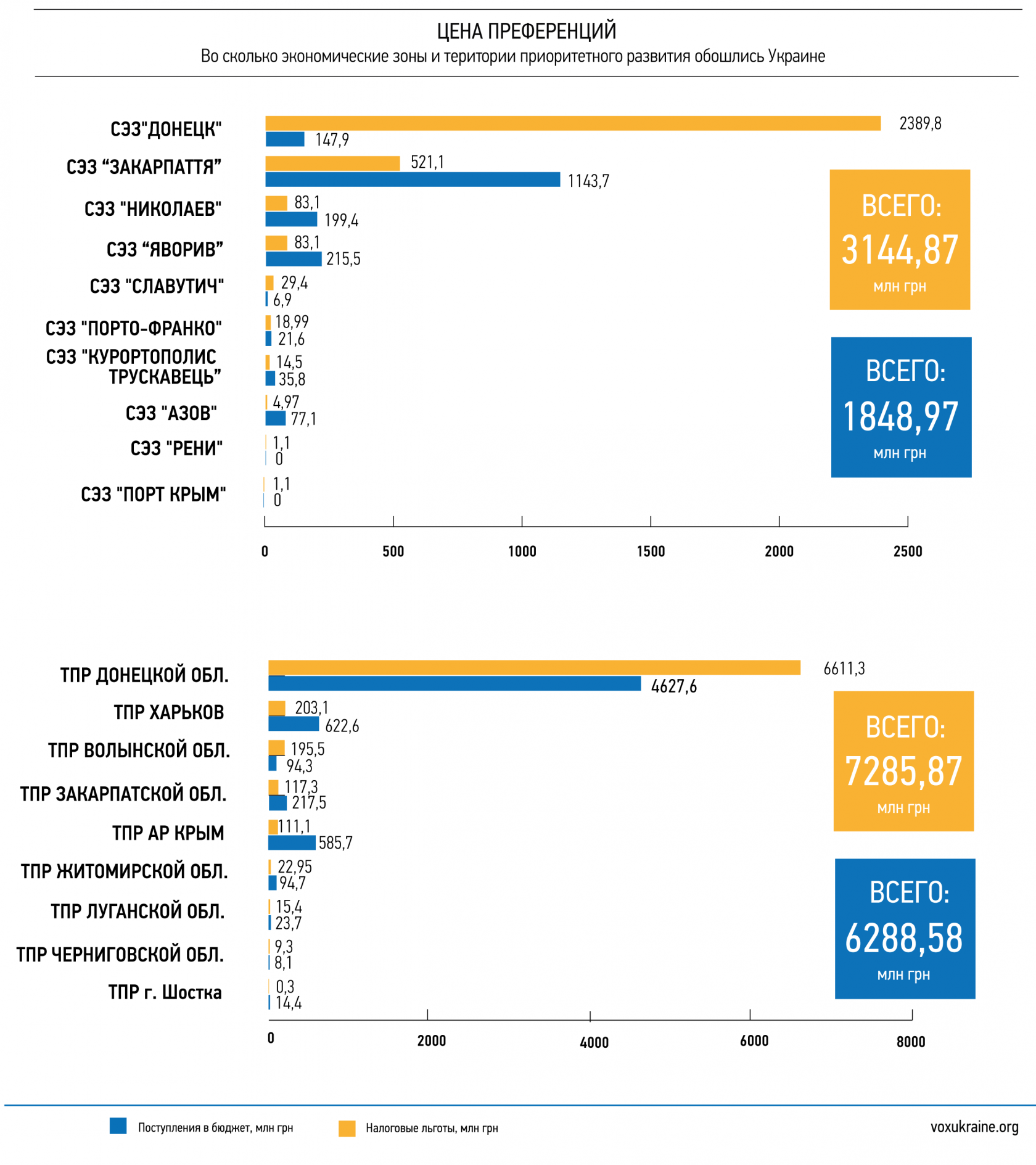

За первые 6 лет его действия была создана только одна СЭЗ — в Крыму, согласно указу Президента «О Северокрымской экспериментально экономической зоне "Сиваш"» от июня 1995 года. Настающий бум создания СЭЗ начался с 1998 года: за следующие четыре года в Украине появилось сразу 11 спецзон: «Азов», «Донецк», «Закарпатье», «Интерпорт-Ковель», «Курортополис Трускавец», «Николаев», «Порто-Франко Одесса», «Порт Крым», «Ренни», «Славутич» и «Яворив». Под каждую зону принимался отдельный закон, который определял, как она работает, какой режим на ней действует, какие льготы используются и т. д.

Причина бума

В 1998 году состоялись очередные парламентские выборы. По оценке исследователей Центра им. Разумкова, в состав Верховной Рады третьего созыва попало рекордное количество предпринимателей — они стали второй по численности группой в парламенте и составили 21% от всех депутатов (во втором созыве их было всего 8,9%). Одной из причин этого роста стало то, что половина депутатов избирались по пропорциональной системе: теперь можно было не проводить лично избирательную кампанию в округе, а «внести средства» за место в проходной части партийного списка.

После этого создание СЭЗ в парламенте было «поставлено на конвейер»: для приближённых бизнесменов это была манна небесная, СЭЗы и территории приоритетного развития (ТПР) предоставляли широкие и «кастомизированные» налоговые льготы. По состоянию на 2003 год, суммарная территория СЭЗ и ТПР, получавших похожие механизмы стимулирования, достигла 1/10 всей площади Украины [1].

Железный эксперимент

Одновременно Рада ввела ещё один вид льгот для металлургической отрасли. 14 июля 1999-го парламент, по предложению правительства, принял Закон «О проведении экономического эксперимента на предприятиях горно-металлургического комплекса Украины». Эксперимент должен был длиться с 1 июля 1999 до 1 января 2002-го, и вводил для предприятий ГМК щедрые налоговые льготы. В частности, налог на прибыль для них уменьшался с 30% до 9%; ставка экологического налога сокращалась на 70%. Кроме того, в рамках эксперимента правительство погасило долги предприятиям-участникам программы за период до 1 июля 1999 года.

Вместе эти два направления налоговых льгот привели к противоречивым последствиям для экономики, что даёт основание считать их существенными ошибками экономической политики Украины.

Результаты эксперимента в ГМК для самой отрасли были, безусловно, хорошие: значительно улучшились финансовые показатели предприятий ГМК. В частности, за период с 1999 по 2002-й затраты на 1 грн выручки от реализации снизились от 1,01 до 0,83 грн. Рентабельность выросла с -1% до 16,6%, объёмы бартерных операций уменьшились с 48% до 12,2%. Количественно увеличился перечень прибыльных предприятий — с 20 до 34, а их доходы за несколько лет выросли с 768 млн грн до 3,14 млрд грн.

Но на этом хорошие новости заканчиваются.

Во-первых, эти льготы не форсировали модернизацию, в ходе эксперимента на обновление основных фондов предприятий ГМК было направлено лишь 10% средств, которые были получены отраслью за счёт льгот, объяснял уже в 2002 году президент Леонид Кучма. Проще говоря, предприятия воспользовались экспериментом, чтобы больше заработать и вывести средства в офшор.

«Я знаю, как на экспорт идёт металл: всё поставляется в офшорную зону, а там реализуется себе же, и разница остаётся в офшорных зонах».

Леонид Кучма

второй Президент Украины

Во-вторых, эксперимент помог предприятиям в нерыночный способ уменьшить себестоимость своей продукции. В ответ против украинской металлопродукции было начато антидемпинговые расследования со стороны всех ключевых импортёров: ЕС, России, Канады, Мексики, Китая.

СЭЗ бездонный

Результаты работы СЭЗ выглядят ещё более неоднозначно.

«Налоговые стимулы, нацеленные на развитие промышленного производства и привлечения иностранных инвестиций, в Украине имели неудачную конструкцию», — отмечалось в отчёте МВФ по Украине за 2003 год.

По данным, которые приводили в 2006 году украинские учёные Валерий Геец и Владимир Семиноженко, план привлечения инвестиций был выполнен лишь на 12,2% (план — 17,1 млрд долларов, реально привлечено за годы работы — 2,1 млрд долларов) план по созданию рабочих мест — на 35,5% (137,7 тыс. против 387,4 тыс.). При этом только 25% инвестиций были иностранными, остальные — реинвестирование прибыли отечественных предприятий.

«Существует мало доказательств того, что зоны способствовали улучшению экономической активности в Украине».

Исследование Всемирного банка, 2005 год

СЭЗ активно использовались для ухода от налогообложения и для контрабанды товаров. «Налоговые каникулы, которые являются обычными для экономических зон, создают мощные стимулы для тех предприятий, которые облагаются налогами, вступать в экономические связи с теми, кто не платит налогов, работая в рамках СЭЗ, с тем, чтобы перенести свои налоги на последних через механизмы трансфертного ценообразования, — говорится в исследовании МВФ. — Большой объём сырьевых товаров, не имеющих отношения к осуществлению инвестиционных проектов (например, мясо и другие продукты), импортируются (в Украину) через экономические зоны».

Разрешённый СЭЗам беспошлинный импорт материалов нанёс экономике значительный ущерб, вторит МВФ исследование Всемирного банка, ведь такой импорт противоречил основной миссии СЭЗов — способствовать развитию технологий, производства и привлечению иностранного капитала. Также, согласно исследованиям Всемирного банка, СЭЗ уменьшают уровень инвестиций за пределами «зоны», стимулируют коррупцию в руководстве администрации «зоны», так как именно руководство СЭЗ влияет на выбор инвестиционных проектов

Корни налогового зла

Впрочем, наиболее серьёзным негативным результатом существования СЭЗ и эксперимента в ГМК стал его влияние на налоговую систему в целом.

У госфинансов независимой Украины почти сразу возникла серьёзная проблема — крайне искажённое налоговое законодательство. С одной стороны, общий режим налогообложения в стране был «карательным» для бизнеса, из-за чего значительная часть компаний переходила в теневой сектор [2]. С другой — налоговое законодательство было насквозь «прошито» значительным количеством отраслевых налоговых льгот, которые очень дорого обходились государству. Например, только исключения из режима налогообложения НДС в середине 1990-х годов приводили к потерям бюджета не меньше 2% ВВП.

Под давлением МВФ в середине 1990-х Украина несколько «залатала» дыры в налоговом законодательстве, и за счёт этого смогла снизить ставки налогов. Например, налог на доходы предприятий были заменён налогом на прибыль (взимался только с прибыли предприятия, а не с прибыли и заработной платы, как раньше), ставка НДС была снижена с 28% до 20%, а предельную ставку НДФЛ с рекордных 90 % снизили сначала до 60% [3], затем — до 40%.

В то же время, ликвидируя одни искажения в налоговой системе, под давлением отраслевых лоббистов Украина вводила новые — такие, как СЭЗ и льготы для ГМК. По оценкам МВФ (отчёт №03 / 173 за июль 2003 г.), только за 2001-й год металлурги «заработали» 1 млрд грн на недоплате налога на прибыль. СЭЗы и ТПР обходились бюджету ещё в 600–800 млн грн недополученных налогов. Вместе это составляло около 1% ВВП в год.

Но это не всё. С учётом других налоговых льгот общий размер потерь бюджета в 2001 году только по НДС и налогу на прибыль составил 3,4% ВВП. Для сравнения, общие поступления бюджета от этих налогов составляли 9,2% ВВП (МВФ, 2003).

Таким образом, на 3 гривны этих налоговых поступлений в бюджет 1 гривна, как льгота, оставалась на предприятиях. Более того, введение этих налоговых льгот значительно нивелировало усилия, которые правительство направляло на уменьшение искажений в сфере налогообложения НДС. С 1998 по 2000 годы общий объём льгот по НДС был сокращён с 3,7% ВВП до 2,1% ВВП. В то же время льготы по налогу на прибыль выросли вдвое (с 0,8% ВВП до 1,6% ВВП) [4].

Порочный круг

Ключевым негативным последствием такой практики было (и частично остаётся) то, что снижение доходов бюджета по одному направлению нужно компенсировать за счёт других налогоплательщиков.

«Налоговая система Украины стала более искривлённой, чем это является нормой для других стран в переходном периоде. Высокие налоговые ставки стали необходимыми из-за узкой базы», — говорится в исследовании МВФ с 2003 года.

Например, несмотря на обязательства снизить предельную ставку НДФЛ с 40% до 30%, которые Украина взяла в рамках сотрудничества с МВФ в 1997 году, по состоянию на 2003 год это сделано не было. В свою очередь, высокие ставки налогов приводили к общему ухудшению инвестиционного климата в Украине. По этой причине ещё во время массового создания СЭЗ, в 2000 году, МВФ выступил категорически против такой практики.

«МВФ считает, что мы наломали дров, потому что после появления СЭЗ значительно уменьшились бюджетные поступления», — так описывал претензии Фонда в 2000 году советник Кучмы по экономическим вопросам Анатолий Гальчинский.

СЭЗы закрываются

Для того, чтобы «согласиться» с международными кредиторами, Украина понадобилось 5 лет. В марте 2005 года правительство Юлии Тимошенко провело через парламент проект Закона «О внесении изменений в Закон Украины "О Государственном бюджете Украины на 2005 год" и некоторые другие законодательные акты Украины», который отменил все льготные таможенные и налоговые режимы предпринимательской деятельности на территории СЭЗ. Этим решением парламент не ликвидировал СЭЗ как таковые, но изменил их суть: они были лишены специального правового режима.

Эта отмена была предпосылкой к получению кредита от Всемирного банка, для которого Украина должна была снизить объём отраслевых льгот не менее чем на 55%, по сравнению с 1 января 2002 года. От действия эксперимента в ГМК власть откажется самостоятельно ещё при президентстве Леонида Кучмы. Хотя ещё долгое время правительство и Верховная Рада будут возвращаться к практике предоставления налоговых льгот отдельным отраслям, имеющим мощное лобби в парламенте.

В 2011 году объём «выпадающих» доходов госбюджета, то есть средств, которые он не получил из-за предоставленных льгот, составил 58,8 млрд грн, или 4,5% ВВП. На тот момент их получали более 15 отраслей экономики, большинству которых льготы были даны на десять лет или даже без ограничения срока действия.

Решительный шаг в ликвидации отраслевых льгот был сделан лишь в декабре 2014 года. А начиная с 2017 года Украина должна отказаться от последней значительной отраслевой льготы — специального режима налогообложения аграрного сектора, объём косвенной поддержки которого в 2015 году, по данным Министерства финансов, составил 18 млрд грн.

Сноски

[1] МВФ. Отчёт № 03/173 за июль 2003 года.

[2] Меморандум економічної політики України на 1995 рік.

[3] Там же.

[4] МВФ. Отчёт № 03/173 за июль 2003 года.

Авторы: Дарья Марчак, Николай Мягкий, Александр Ярощук. При участии: Любомира Романива и Анны Гусак.

Источник: VoxUkraine.

В самурая немає мети, є лише шлях.

Ваш донат – наша катана. Кнопки нижче!