VoxCheck Гонтаревой. В чём ошибается главный банкир Украины

Примечание редакции. «Войнушка» между нардепом Сергеем Тарутой и главой Нацбанка Валерией Гонтаревой продолжается. Сначала Тарута выпустил брошюру «Гонтарева. Загроза економічній безпеці України», обвинив нынешнюю главу НБУ в том, что по её вине регулятор утратил доверие граждан и деловую репутацию (анализ тезисов брошюры был на нашем сайте 27 октября). 23 октября Гонтарева дала «ответочку» — обширное интервью в программе «Факти тижня» на телеканале ICTV. Публикуем статью VoxUkraine, в которой Елена Шкарпова (редактор Vox Check) и Максим Скубенко (аналитик Vox Check) исследуют, насколько теперь уже сказанное главой НБУ соответствует действительности.

Глава НБУ Валерия Гонтарева ответила на основные обвинения народного депутата Сергея Таруты относительно обвала курса гривны, экономического упадка и «банкопада». Согласно анализу VoxCheck, в 8 случаях из 14-ти Гонтарева говорит правду, остальные — преувеличение, манипуляция и один раз ложь.

В середине октября, когда появилась так называемая «Брошюра Таруты», глава Нацбанка Валерия Гонтарева выступила с небольшим интервью на телеканале ICTV, где прошлась по основным обвинениям против неё как главы регулятора банковского рынка.

«(Это. — Прим. авт.) — некий памфлет, другого слова сказать нельзя, — заявила она о брошюре Таруты. — Это сборник, полный инсинуаций, совершенно недостоверной информации с различных "жёлтых" сайтов… Исключительно подборка недостоверных и непрофессиональных данных».

Как VoxCheck писал в своём анализе «Тарутиной брошюры», в его материале были в основном использованы правильные данные, но их трактовка — почти везде была грубо манипулятивной. VoxCheck нашёл только одну правду из 13-ти проверенных нами фактов. Остальные — манипуляция и один раз ложь.

В отличие от своего оппонента, Гонтарева чаще использует правильные данные в корректном контексте, но иногда ошибается в статистике или преувеличивает. Мы также нашли несколько манипуляций в её словах.

- «Два года назад Национальный банк и вся наша страна перешли на гибкое курсообразование. А гибкое курсообразование говорит нам о том, что уже давным-давно мы должны с вами перестать заботиться о курсе, а надо точно смотреть на наши показатели инфляции. Так вот, если мы посмотрим на наши показатели инфляции, то с начала этого года её уровень составил 6,5%. Наш прогноз по инфляции на этот год — 12% <…> Сейчас регулируемые тарифы повышаются, но всё это было уже учтено в нашем прогнозе».

Правда. По данным Госстата, индекс потребительских цен (к «декабрю предыдущего года») за январь-сентябрь 2016 г. составляет 6,4%. Целевой показатель (таргет) по инфляции заложен Нацбанком на уровне 12% — вероятно, именно его имела в виду глава НБУ, говоря о прогнозе, хотя это несколько разные вещи. Согласно закону «Об основных принципах денежно-кредитной политики на 2016–2020 годы», возможные отклонения от таргета: +/- 3 процентных пункта. То есть фактическое значение инфляции на декабрь 2016 может составлять от 9% до 15%.

Разговоры о переходе от фиксированного курса к политике гибкого курсообразования вели давно. В частности, после мирового финансового кризиса в 2009 году (ещё во времена председательства Владимира Стельмаха) Национальный банк подготовил аналитический отчёт. В нём признал необходимость перехода к политике гибкого курсового режима, хотя и не написал прямо, что фиксированный курс делает открытую экономику (каковой является Украина) уязвимой к внешним шокам.

Также о гибком курсообразовании заявлял предшественник Гонтаревой Степан Кубив более двух лет назад, но реальную политику гибкого курсообразования Нацбанк начал только с февраля 2015 года (то есть 1 год и 8 месяцев назад) — после того, как его золотовалютные резервы достигли критического минимума.

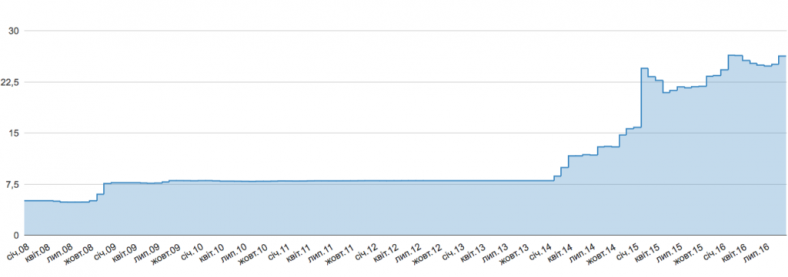

Официальный курс гривны. Источник: Нацбанк

- «Национальный банк постоянно заботится, чтобы курс у нас был стабильный».

Преувеличение. Это несколько отличается от того, что глава НБУ обычно говорит о курсе (в том числе — в предыдущей цитате: «Мы должны с вами перестать заботиться о курсе»). Впрочем, текущая политика Национального банка действительно предусматривает инструменты влияния для сглаживания резких ситуативных (однако не фундаментальных!) колебаний курса. Как пример: выход НБУ на межбанк с валютными интервенциями. Поэтому корректно говорить не о стабильности курса, а об уменьшении курсовых колебаний.

- «Ещё раз хочу подчеркнуть, что это (курс. — Прим. ред.) зависит от состояния всего нашего платёжного баланса. Потому что курс — это не что иное, как зеркало происходящего в экономике».

Правда. Платёжный баланс (ПБ) отражает совокупность внешних выплат и поступлений валюты в страну. Если объём поступлений превышают внешние платежи — сальдо платёжного баланса будет положительным, если же наоборот — отрицательным. В условиях фиксированного курса это означает, что отрицательное сальдо платёжного баланса сопровождается падением золотовалютных резервов: Нацбанк продаёт валюту на рынке, чтобы поддерживать фиксированный курс.

В условиях гибкого курсообразования (политика, проводимая Национальным банком сейчас) курс нацвалюты снижается, если растёт спрос на иностранную валюту — то есть когда импорт и инвестиции за рубеж превышают экспорт и приток инвестиций.

Заметим, что также на валютный курс влияют ожидания экономических агентов: населения, бизнеса и т. д. Например, рост недоверия к банковской системе или война может привести к росту спроса на наличную валюту в качестве альтернативного средства сбережений, что также отражается в платёжном балансе.

- «Только начиная с этого года, у нас уже выросли депозиты на 7% (на 12 млрд грн)».

Манипуляция. Гонтарева говорит только о депозитах в гривнах, которые составляют 45% от всех депозитов физических лиц. Всего с начала года по конец сентября депозиты физлиц во всех валютах выросли на 4%, а не 7%, а в абсолютном значении — на 16,8 млрд грн.

- «У нас нет проблемы ни с макрофинансовой стабильностью, ни с нашим платёжным балансом, ни с нашим счётом текущих операций, который полностью сбалансированный, ни с резервами, которые уже покрывают больше 4 месяцев импорта, и мы собираемся их наращивать дальше; ни на валютном рынке, с которого Национальный банк купил уже 1,4 млрд грн только в этом году…».

Полуправда. По данным самого Национального банка, платёжный баланс действительно стабилизировался. А международные резервы НБУ действительно покрывают финансирование будущего импорта в течение около 3,9 месяцев. Кроме того, по данным НБУ, с начала года регулятор выкупил на межбанковском рынке на $ 1,6 млрд больше, чем продал. (1,4 млрд грн — это, наверное, оговорка со стороны спикера).

Вместе с тем говорить об отсутствии проблем на валютном рынке пока рано. По данным исследования Центра экономической стратегии, объём теневого рынка валюты всё ещё очень велик. «Согласно данным официальной статистики, в 2015 году ежемесячная покупка наличной валюты населением составила около $ 60 млн, а оценка авторов свидетельствует о ежемесячном спросе на уровне около $ 1,2 млрд», — отмечено в исследовании. Наличие ограничений на валютном рынке — например, обязательная продажа валюты экспортёрами — также свидетельствует, что на валютном рынке пока не всё хорошо. Хотя НБУ постепенно снимает ограничения из-за улучшения ситуации на валютном рынке и в экономике.

- «На самом деле не сожалейте про 82 банка, которые мы вывели с рынка. Потому что они, к сожалению, не были финучреждениями. Из них 20 заведений занимались просто отмыванием денег, в остальных не было совершенно никаких активов, потому что их вкладчики просто эти активы украли».

Часть заявления невозможно проверить, часть — преувеличение.

VoxCheck не смог проверить информацию о 20 банках, которые были выведены из-за отмывания денег или нарушения правил финмониторинга. Мы нашли только четыре пресс-релиза НБУ о выводе финучреждений с рынка, согласно которым решение регулятора касается отмывания денег. Это: «КСГ Банк» (легализация (отмывание) доходов, полученных преступным путём); КБ «Премиум» (нарушение банковского законодательства в сфере финансового мониторинга); ЧБРР и «Морской банк» (невозможность исполнения банками требований Законов Украины, в том числе «О предотвращении и противодействии легализации доходов»). В других найденных нами решениях Нацбанка об отмывании денег и нарушении правил финансового мониторинга не упоминается.

Пресс-служба НБУ ответила на запрос VoxCheck, что по ряду банков полная причина их вывода с рынка является банковской тайной, поэтому предоставить полный список этих 20 банков Нацбанк не смог. «Банковская тайна снимается только после ликвидации банка», — пояснили в НБУ.

Информация о 82 выведенных банках — правдива. Но то, что в других банках якобы вообще не было никаких активов — явное преувеличение и фигура речи. Балансовая стоимость активов неплатёжеспособных банков по состоянию на 1 января 2016 года составляла 393 млрд грн. При этом их оценочная стоимость — 82,04 млрд грн.

В отношении вкладчиков, которые украли активы (вместо акционеров или связанных с ними вкладчиков) — это, скорее всего, оговорка.

- «Только один господин (Олег) Бахматюк должен банковской системе, Национальному банку 37,9 млрд грн, из которых 21 млрд — Фонду гарантирования, то есть всему населению, потому что это были деньги населения и бизнеса в этих банках. Почти 11 млрд грн он должен самому Национальному банку и 5,3 млрд грн — банковской системе Украины (это государственные банки). Это больше, чем последний транш, который мы получили от Международного валютного фонда».

Правда. Сумма задолженности компаний, принадлежащих господину Бахматюку, правдива. «VAB Банк» был признан неплатёжеспособным 20 ноября 2014 года, а банк «Финансовая инициатива» — 23 июня 2015 года. Поэтому мы взяли доступную статистику по этим банкам (на 1 октября 2014 и 1 апреля 2015 года соответственно).

Общие обязательства обоих банков до признания их неплатёжеспособными составляли 38,4 млрд грн, из них 13,8 млрд — средства банков и 20,7 млрд — средства клиентов. При этом Фонд гарантирования выплатит пострадавшим клиентам только 11 млрд грн, а не 21 млрд грн, как отметила Гонтарева. Информация о 11 млрд рефинансирования и 5,3 млрд задолженности компаний Олега Бахматюка перед государственными банками отсутствует в открытом доступе.

Также глава НБУ говорит правду и о том, что сумма этой задолженности больше последнего транша МВФ. Транш был выделен в сумме около $ 1 млрд, что по курсу на 14 сентября 2016 года (26,43 грн за 1 доллар США) составляло 26,43 млрд грн, то есть на 12 млрд грн меньше суммы задолженности банков Бахматюка.

- «Только Фонд гарантирования выплатил 15 млрд грн гарантированных вкладов (банкам VAB и "Финансовая инициатива". — Прим. авт.)».

Преувеличение. Общая гарантированная сумма выплат по банку «Финансовая инициатива» — 3,9 млрд; по банку VAB — 7,1 млрд грн. В целом государство гарантирует по обоим банкам 11 млрд грн, а не 15 млрд. При этом по состоянию на 1 июля 2016 года было выплачено 10,2 млрд.

- «Фонд гарантирования вкладов направил в наши правоохранительные органы 3246 заявлений на общую сумму 248 млрд грн. Я хочу, чтобы все собственники этих банков знали, что ещё в апреле 2015 года парламент утвердил закон, который давно уже в силе — об ответственности не только менеджмента этих банков, но и об ответственности акционеров этих банков».

Правда. По данным ФГВФЛ, по состоянию на 1 октября 2016-го Фондом было подано даже чуть больше заявлений в правоохранительные органы — 3299 на общую сумму более 262 млрд грн.

Также ещё в 2015 году была усилена ответственность акционеров банков и связанных с банками лиц соответствующим законом. Основная проблема безнаказанности банкиров — бездействие правоохранительных органов в исполнении этого закона.

- «Поэтому каждому из этих акционеров, наверно, 5 лет (тюрьмы положено — Прим. авт.). А за два банка надо по 5 прибавлять, (то есть) наверное, 10 (лет)».

Преувеличение. В законе об ответственности лиц, связанных с банком, не предусмотрено такого добавления лет заключения. Согласно Постановлению Пленума ВСУ «О практике назначения судами уголовного наказания» при суммировании наказания существует ограничение в виде максимально определённого в законодательстве срока для такого вида преступления. В данном случае — это 5 лет лишения свободы. То есть максимум, что «светит» банкирам-мошенникам — это 5 лет тюрьмы.

Более того, чтобы признать владельца виновным в доведении банка до банкротства, недостаточно того факта, что человек владел банком, который был признан неплатёжеспособным, или предоставил через своё финучреждение кредиты связанным лицам. Необходимо доказать, что именно владелец банка своими действиями довёл банк до состояния неплатёжеспособности.

- «Когда я пришла в НБУ, у нас задолженность по рефинансированию была 104 млрд грн. На сегодня это 74 млрд, включая неплатёжеспособные банки. И этим неплатёжеспособным банкам, заметьте, выдавала деньги не Гонтарева. Гонтарева как может забирает. За мою каденцию Национальный банк забрал (выданных кредитов рефинансирования. — Прим. авт.) с рынка 37 млрд грн, из которых только в этом году — 25,9 млрд грн».

По статистике рефинансирования — правда; о том, что Гонтарева не давала кредиты неплатёжеспособным банкам — неправда.

В 2015 году предоставление кредитов рефинансирования банкам стало прозрачным: с тех пор можно посмотреть на сайте НБУ, какие банки получают рефинанс и на какие суммы. Также можно отследить остатки рефинанса на конец года (хотя и с начисленными процентами, см. вкладку 3.1.1. Кредиты другим депозитним корпорациям). Но статистики о том, как банки возвращают рефинанс, нет.

На 1 сентября 2016-го задолженность по рефинансированию НБУ составляла около 74 млрд грн. За 8 месяцев 2016 НБУ вернул 25 млрд грн рефинансирования (данные пресс-релиза регулятора).

К сожалению, сумму 37 млрд грн, которую за каденцию Гонтаревой было возвращено банками, VoxCheck не смог проверить из-за отсутствия данных. Единственная доступная информация — это разница между остатком рефинанса на конец 2014-го и сентябрь 2016-го: она уменьшилась на 32 млрд грн (было 113 млрд грн, стало 81 млрд грн, с учётом процентов). Но Гонтарева пришла к НБУ в середине 2014-го, и данных по остаткам рефинанса на эту дату нет.

В целом можно сказать, что Гонтарева приводит правильную статистику по рефинансированию банков.

Однако некорректно говорить, что при каденции Валерии Гонтаревой Национальный банк не выдавал кредиты рефинансирования банкам, которые стали неплатёжеспособными. Например: 24 февраля 2016 года было выдано 190 млн грн рефинансирования банку «Хрещатик», а менее чем за 2 месяца (05.04.2016) он был признан неплатёжеспособным. Также неоднократно выдавали рефинансирование таким финучреждениям, как «Дельта», «Финансовая инициатива», «VAB Банк» и другим.

- «За премьерство госпожи Тимошенко было выдано 84,9 млрд грн. За каденцию Гонтаревой был возврат 37,6 млрд грн».

Манипуляция. Гонтарева, наверное, имеет в виду два года премьерства Юлии Тимошенко (конец 2007-го – начало 2010-го), когда остаток кредитов рефинансирования увеличился с 1,8 млрд грн до 87,5 млрд грн, то есть на 85,7 млрд грн. В то время в мире свирепствовал глобальный финансовый кризис, который также значительно повлиял на Украину, а банковская система столкнулась со значительным оттоком депозитов и неплатежами по кредитам.

Но глава НБУ манипулирует, сопоставляя объём выдачи рефинанса за время премьерства Юлии Тимошенко и объёмы возврата рефинанса за время работы Гонтаревой как главы НБУ (глава правительства не предоставляет рефинансирование, это входит в полномочия руководителя Нацбанка). Более того, в течение 2014 года, когда главой НБУ сначала был Степан Кубив, а затем Гонтарева, было выдано 222 млрд грн. Но большая часть была возвращена: остатки на конец года составили 113 млрд грн.

- «Я хочу, чтобы все понимали, насколько государственные банки приносили угрозу и что после кризиса 2008 года в банковскую систему было влито $10 млрд. <…> То же самое с рекапитализацией банков, когда в такие банки как "Родовид", "Киев", которые уже мы вывели с рынка… Один присоединился к "Укргазбанку", а второй вышел просто в Фонд гарантирования. Так вот, в эти банки было влито больше 60 млрд, 25 млрд грн по курсу 5».

Правда. Как было отмечено выше, в период предыдущего кризиса в банковскую систему поступило более 85 млрд грн кредитов рефинансирования (или $ 10 млрд по курсу 8 UAH/USD).

Основная рекапитализация трёх банков — «Родовид», «Киев» и «Укргазбанк» — состоялась в 2009 году на общую сумму 25 млрд грн. «Укргазбанк» получал докапитализацию ещё в 2011 и 2015 годах, поэтому суммарные расходы государства на рекапитализацию этих банков в течение 6 лет равны не 25 млрд грн, а 29 млрд грн. (Вот расчёты. «Укргазбанк»: 5 млрд + 4,3 млрд + 3,2 млрд + 633 млн = 13,1 млрд грн. Родовид банк: 2,8 млрд + 5,6 млрд + 3,95 млрд = 12,35 млрд. Банк «Киев»: 3,56 млрд).

Что касается суммы «60 млрд грн», то нам сложно сказать, к чему Гонтарева её вспомнила и что именно она имела в виду.

Источник: VoxUkraine.