Каким будет прогноз курса гривня / доллар США до 8 февраля 2019-го

Экономика не стоит на месте. «Пётр и Мазепа» долгое время разрабатывал концепцию тематической рубрики, которая в необходимой мере охватит эту сферу, и с гордостью представляет новую рубрику «Экономический ПиМ». Да, с названием не очень оригинально получилось.

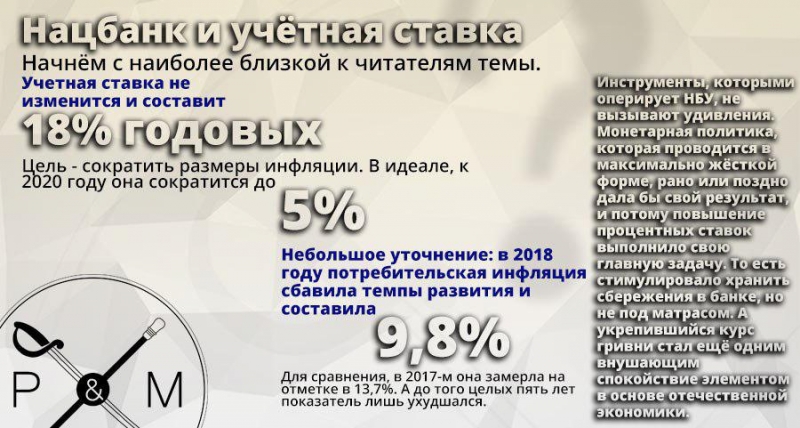

Нацбанк и учётная ставка

Начнём с наиболее близкой к читателям темы. Руководство Нацбанка не трогает учётную ставку — она останется на уровне 18% годовых и поможет сократить размеры инфляции. В идеале к 2020 году мы получим этот нехороший показатель на уровне всего 5%. Большой пламенный привет пессимистам! Тем более, подспорье для роста экономических показателей есть: уже в 2018 году потребительская инфляция сбавила темпы развития и составила 9,8%. Для сравнения, в 2017-м она замерла на отметке в 13,7%. А до того целых пять лет показатель лишь ухудшался, так что выдыхаем и держим себя в руках.

Инструменты, которыми оперирует НБУ, не вызывают удивления. Монетарная политика, которая проводится в максимально жёсткой форме, рано или поздно дала бы свой результат, и потому повышение процентных ставок выполнило свою главную задачу. То есть стимулировало хранить сбережения в банке, но не под матрасом. А укрепившийся курс гривни стал ещё одним внушающим спокойствие элементом в основе отечественной экономики.

Если говорить исключительно о стабилизации национальной валюты, здесь помог не только НБУ. К примеру, выдался на редкость удачный, даже рекордный урожай зерновых. Инфляционное давление ослабло, отпустило горло украинского рынка и позволило расширить внутреннее предложение на отдельные виды товаров. Укреплению валюты способствовали объёмы денежных переводов, суммы которых приятно удивляли специалистов. Да и цены экспортной продукции на иностранном рынке не давали шансов любым крикам о зраде. Кстати, во всём мире цены на продовольствие падают, так что можно лишь порадоваться — идём в ногу со временем.

Цель Нацбанка не совсем достигнута, но прогнозы насчёт отклонения инфляции от ожидаемых показателей звучали и раньше. Как ни крути, одной монетарной политикой обойтись не получается: рост затрат на производстве (вызвано повышением зарплат), постепенное повышение цен и тарифов, рынок нефти, на котором во всём мире постепенно выросли цены и небольшое падение из сферы сельского хозяйства — неудачные погодные условия ударили по предложению овощей. Да, это тоже влияет на общую картинку.

Мы уже упомянули в списке зарплаты. Так вот, в 2018 году они торжественно ушли в отрыв и превысили прошлогодний показатель на 12,5%. Этот момент, безусловно, влияет на инфляцию самым прямым образом. Механизм простой: увеличиваются зарплаты, растёт потребительский спрос. Был негативный фактор в виде неопределённых отношений с МВФ, и внешние риски немного влияли на оценку реальной ситуации.

Почему актуальны такие расклады? Есть целая стратегия по возвращению инфляции в удобоваримые рамки. Путь не очень лёгкий, но при нужных умениях руководства ведёт к победе. Судите сами: выдерживая равновесие между экономическим ростом и борьбой с инфляционными процессами, Нацбанк сознательно выбрал режим инфляционного таргетирования. Как результат, негативный показатель таки снижается — по предварительным оценкам, в НБУ ждут падения до отметки в 6,3% до конца 2019 года. Уже в 2020 году инфляция будет зафиксирована на уровне 5%. А последнее число уже входит в рамки целевого диапазона, к которому нас и приближает Нацбанк.

Долги нужно отдавать, а государственные — тем более. Потому жёсткую монетарную политику в направлении борьбы с инфляцией немножко поддержат как фискальная политика (грамотное погашение долгов в 2019–2020 годах), так и замедление роста зарплат. Они уже постепенно приближаются к рамкам приличия, принятым в соседних странах, потому такой подход поможет сдержать миграционные процессы. Безусловно, на ситуацию повлияет низкая на общем фоне волатильность курса национальной валюты. То есть показатель изменения цен в определённом диапазоне, на основе чего и делаются любимые всеми нами прогнозы.

В свою очередь, волатильность гривни даёт повод понизить темпы импортируемой инфляции. Ко всему прочему добавляем мировые тенденции, согласно которым цена энергоресурсов значительно понижается. Красиво завершим список ростом цен на сырые продтовары, который как раз не поражает высокой скоростью и потому играет на руку Нацбанку.

Если принимать ко вниманию упомянутые факторы, показатели базовой инфляции в 2020–2021 годах не превысят 4%. А в этом году следует ожидать достижения отметки в 5%. Увы, в другой сфере будут наблюдаться качки: повышение цен и тарифов, необходимое для приближения этих показателей к рыночным, повлияет на потребительскую инфляцию.

ВВП

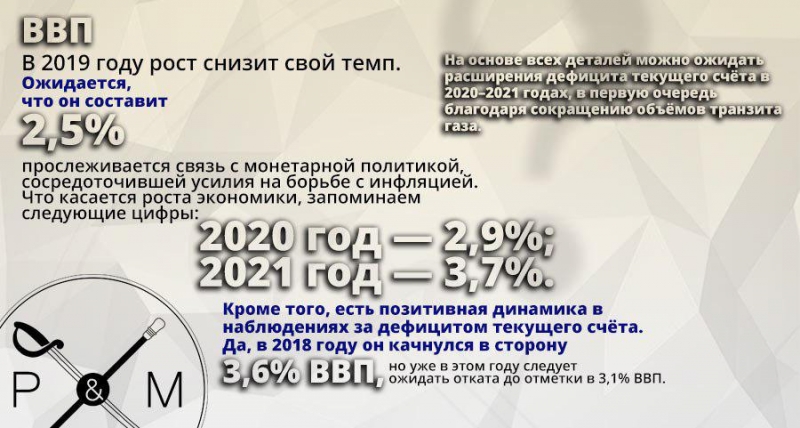

Рост ВВП в 2019 году снизит свой темп. Ожидается, что он составит 2,5%. В первую очередь, прослеживается связь с уже упомянутой монетарной политикой, сосредоточившей усилия на борьбе с инфляцией. Точно так же вспоминаем погашение внешних долгов, получаем небольшое замедление роста. Некритично, да и вполне прогнозировано. Как вы могли догадаться, с украинских полей новости ожидаются вполне средние — каждый год рекордных урожаев не бывает, разве что в «Казаках». Потому с этого направления страховки ждать не приходится.

Пока что главным ледоколом, который тащит за собой остальные показатели, остаётся частное потребление. Зарплаты и пенсии выросли? Да. Из-за границы денежки приходят? Конечно. Получаем довольно эффективный инструмент, который нужно направлять в наиболее приоритетном направлении.

Увы, стоит ожидать снижения инвестиционной активности. С другой стороны, она всё же сохранит за собой позицию источника спроса на инвестиционный импорт, однако в реальности импорт увеличится быстрее экспорта. Даже если представить, что зерновые продолжают бить рекорды, а промышленное производство восстановлено и направило все свои усилия на работу с иностранными рынками — всё равно чистый экспорт будет иметь отрицательную долю в ВВП. Есть и хороший момент: в этот раз он ударит по показателям не так больно и мощно.

Что касается роста экономики, запоминаем следующие цифры:

2020 год — 2,9%;

2021 год — 3,7%.

Монетарная политика не всегда будет закручивать гайки, потому её постепенное смягчение подтолкнёт внутренний спрос в сторону развития. А инвестиционная активность, которая обычно растёт на фоне стабильной политической ситуации, и вовсе никому не вредит. Кроме того, есть позитивная динамика в наблюдениях за дефицитом текущего счёта. Да, в 2018 году он качнулся в сторону 3,6% ВВП, но уже в этом году следует ожидать отката — не как у Насирова — до отметки в 3,1% ВВП. Спасибо кукурузе, которая в этом году рванула новый рекорд урожая, а также подешевевшим энергоносителям.

На основе всех деталей можно ожидать расширения дефицита текущего счёта в 2020–2021 годах, в первую очередь благодаря сокращению объёмов транзита газа. Кроме того, урожай зерновых повторить достижение не сможет, а инвестиционный импорт растёт после очередных перипетий избирательного цикла. С одной стороны, частные денежные переводы из-за границы должны увеличиться, с другой — торговый дефицит таки даст о себе знать и чуть расширится.

Планы Нацбанка, выплаты МВФ и бюджет с мигрантами

Вы ведь не забыли, что пиковые выплаты по внешнему госдолгу придутся как раз на 2019–2020 годы? Вот-вот, их позволят осуществить привлечения иностранных средств и, конечно же, еврооблигации. Так можно улучшить прогнозы экономических агентов, да и макрофинансовая стабильность ещё никому не вредила. 21 млрд долларов приляжет в рамках международных резервов, сумма будет собираться в этот и следующие годы.

Опираясь на свои макроэкономические прогнозы, руководство НБУ вынуждено сохранить жёсткую монетарную политику — так инфляция вернётся в допустимые рамки в І квартале 2020 года. Учётная ставка замрёт на уровне 18%, этот показатель фиксирует решение Правления НБУ от 31 января 2019 года. Уже 14 марта состоится новое заседание руководства, которое затронет тему монетарной политики. За профицит платёжного баланса можно не переживать, а гордиться — 2,9 млрд долларов, минуточку (увы, только предварительные данные). Факт остаётся фактом: уже четвёртый год подряд Украина выдаёт положительное сальдо платёжного баланса.

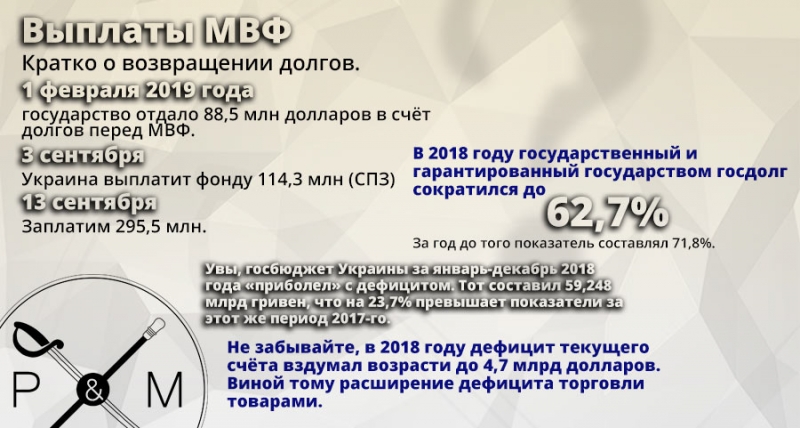

Первое полугодие 2019 года грядёт с планами Нацбанка о закупке 15 млн долларов в день. Так Украина наращивает международные резервы довольно резвее, чем раньше: сумма превышает количественный индикатор, актуальный для II–IV кварталов 2018 года, на 5 млн долларов. В то же время 1 февраля 2019 года государство отдало 88,5 млн долларов в счёт долгов перед МВФ, и следующий платёж составит 257,5 млн — уже в специальных правах заимствований (СПЗ), это заменитель валюты, котируемый в МВФ. Он будет перечислен 5 февраля. Но не спешите закатывать глаза: 3 сентября Украина выплатит фонду 114,3 млн, а 13-го — 295,5 млн.

Планы планами, но некоторые показатели необходимо упомянуть в прошедшем времени. Что касается государственного и гарантированного госдолга Украины, то в 2018 году суммарный показатель сократился (по отношению к ВВП страны) до 62,7%. По словам Минфина, в 2017 году эта страшная циферка выглядела так: 71,8%. В виде горы денег это выглядело похоже на 2,169 трлн гривен, то есть 78,3 млрд долларов.

11 млрд долларов — именно столько денежных переводов оформили в направлении Украины трудовые мигранты. Но в 2019 году прогнозируется понижение интенсивности миграционных процессов. А раз ездить будет меньше народу, то и выплаты снизятся. Хотя показатель всё равно солидный, в 2017 году из-за границы присылали 9,3 млрд долларов, а в 2016-м — всего 7,5 млрд. Всего-то, ага.

Увы, госбюджет Украины за январь-декабрь 2018 года «приболел» с дефицитом. Тот составил 59,248 млрд гривен, что на 23,7% превышает показатели за этот же период 2017-го. Тогда актуальными были такие данные — 47,882 млрд гривен. Сводный бюджет за 2018 год тоже выполнен с дефицитом, на этот раз пугаться следует сразу 67,789 млрд гривен. Это в 1,6 раза выше отметки, «покорённой» в 2017 году. Тогда был зафиксирован показатель 42,126 млрд грн.

Не забывайте, в 2018 году дефицит текущего счёта вздумал возрасти до 4,7 млрд долларов. Виной тому расширение дефицита торговли товарами. Однако выручили как урожаи масличных и зерновых культур в 2018 году, так и внешнеэкономическая конъюнктура. Вся эта компания поддержала рост экспорта и прояснила наши экономические перспективы. Но и здесь вмешались негативные факторы — в Азовском море появились сложности с перевозками и ремонтными работами на предприятиях… И посыпались осложнения. Энергоносители припугнули рынок ростом цен и вместе с внутренним спросом обусловили ускоренное увеличение импорта на фоне экспорта.

Экспорт, импорт и система регулирования

Экспорт товаров увеличился до 43,3 млрд долларов, что составляет 9,2%. Продтоваров начали уходить за границу на 4,8% больше, чему способствовал уже упомянутый урожай зерновых культур (зерновые вообще выросли на 11,4%, чего сложно ожидать год спустя). Металлы, как чёрные, так и цветные, нарастили экспорт на 15,3%, но здесь помогла цена. Общий фон выделяет поставки в Евросоюз, куда Украина начала продавать на 15,5% продукции больше. Теперь в нашем общем экспорте ЕС занимает 37,6%, год назад было 35,6%. Зато гайки затянулись на торговле с Азией и РФ: с 32,4% до 31,5% и с 8,5% до 7%.

Эх, импорт бы так порадовал, но в обратную сторону. Увы, пока что можно лишь мечтать — эта статья увеличилась оперативно, составив 56,3 млрд долларов (на 14%). В частности, энергетический импорт вырос на 15%, а внутренний спрос наращивал импорт машиностроительной продукции (+17,8%) и продовольственных/промышленных товаров — на 17,6% и 21%. Вот это зубожіли мы, конечно.

В отличие от экспорта, импорт с азиатского направления и не думал спадать. Теперь он прибавил 27,3% и сформировал новую долю в общем потоке — 22,4% в 2018 году. За год до того показатель составлял 20,1%. Товаров из Евросоюза закупать стали меньше: за год получилось 36,6% (было 37,2%). Россия также приземлилась на горлышко, её доля упала до 14,2% вместо 14,5%.

В 2018 году экспорт услуг увеличил свой объём на 10,6% — сюда входят IT, сфера туризма и переработка сырья. Импорт услуг так резко не вырос, но 8% тоже являются приличным показателем. Зато профицит торговли достиг отметки в 1,5 млрд долларов; в свою очередь, приток капитала на финансовом счёте — уже 7,5 млрд долларов, за год до того показатель составлял 5 млрд. Частный сектор доминировал в плане притока, хотя ближе к концу года государственный сектор сыграл свою роль: еврооблигации на 2 млрд долларов, размещённые в IV квартале, и финансирование от иностранных партнёров на 1 млрд.

Теперь кратко о прямых иностранных вливаниях. Инвестиции суммарно составили 2,4 млрд долларов, год назад было немного больше — 2,6 млрд. Больше чем половина (58%) ушла в реальный сектор экономики. В денежном эквиваленте это 1,4 млрд долларов. Финансовый сектор привлёк 42% от суммарного объёма. Если интересно, около половины последней суммы ушло на операции, переоформляющие долг в уставной капитал.

Совсем скоро, уже 7 февраля 2019 года, начнёт свою работу новая система валютного регулирования. Это произойдёт параллельно с введением закона №2473-VIII «О валюте и валютных операциях». По идее, значительная либерализация валютного рынка приведёт нас к пошаговому снятию всех валютных ограничений. Процесс будет проходить в соответствии со скоростью улучшения макроэкономических условий. Сразу восемь изменений запланированы в валютном регулировании:

- Рост предельного срока осуществления расчётов по экспортно-импортным контрактам — с 180 до 365 дней.

- Отмена валютного надзора за экспортно-импортными операциями — до 150 тыс. грн.

- Ликвидация индивидуальных лицензий на валютные операции, введение системы электронных лимитов. Эта новость актуальна для осуществления хозяйственной деятельности юридическому лицу, выходит не более 2 млн евро в течение календарного года.

- Никакой процедуры регистрации резидентами в НБУ внешних займов.

- На свалку истории отправляются специальные санкции за нарушение сроков расчётов, то есть индивидуальный режим лицензирования и приостановления внешнеэкономической деятельности.

- Тоже отменяется ежеквартальное декларирование валютных ценностей, доходов и имущества за пределами Украины.

- В то же время разрешается свободное использование резидентами счетов в иностранных финансовых учреждениях, а также осуществление через эти счета валютных операций. Исключение — операции по переводам средств из Украины на такие счета.

- Разрешается осуществление операций по счетам юридических лиц-нерезидентов в украинских финансовых учреждениях.

Действовать продолжит целый ряд норм. Например, валютный контроль за соблюдением резидентами (конечно же, кроме уполномоченных учреждений) и нерезидентами требований валютного законодательства. Эту функцию будет осуществлять ГФС. Предусмотрена финансовая санкция за нарушение сроков расчётов — она остаётся неизменной. Обязанность продажи на валютном рынке поступлений в иностранной валюте сохраняется в полном объёме. Кроме того, отечественные банки обязаны продавать валюту в случае её покупки и неиспользования по назначению, как было предусмотрено при её покупке (а также после возврата резиденту подписки от нерезидента).

Игры на межбанке

29 января на плановом аукционе по размещению облигаций внутреннего государственного займа (ОВГЗ) свою роль сыграло Министерство финансов. Оно привлекло в государственный бюджет следующие поступления: 9 млрд грн, 330,7 млн долларов и 5,6 млн евро. Судя по аппетитам покупателей, наиболее интересным лотом стали «короткие» бумаги сроком на 91 день под 19,5% годовых. Они были рассчитаны на 3,692 млрд грн. Что же касается остальных выпусков, доходность варьируется от 18,47 до 18,98%, а погашать их будут через срок от 154 до 364 дней.

Облигации в евро разместили под 4,5% годовых сроком на 71 день. Общая сумма — 5,63 млн евро. А в долларах наиболее масштабным вложением, которое инвесторы были готовы предоставить Минфину в долг, стала сумма в 285,6 млн. Её отдавали лишь на 22 дня и под 6,25%.

В период с 21 по 25 января НБУ купил на межбанке 117,9 млн долларов. Эти средства были направлены на пополнение международных резервов. С начала 2019 года Нацбанк приобрёл уже 159,9 млн долларов, а продал 54,33 млн.

Попытаемся рассказать важные, но пресные вещи более интересным способом. Если вы любите сериал «Миллиарды» — попробуйте абстрагироваться. Довольно динамично выглядела последняя неделя на межбанковском валютном рынке, во время которой гривна сохранила позиции, входящие в рамки прогнозируемого диапазона. В частности, в понедельник на валютном рынке, прямо со старта торгов, спекулянты предприняли попытку поднять курс вверх. Для этого они использовали небольшие по объёмам сделки. Спустя час выяснилось, что трюк не сработал: предложение валюты на межбанке всё же превысило спрос, ближе к обеду показатели выровнялись.

Во вторник торги прошли напряжённо, хоть Минфин и разместил ОВГЗ. С момента открытия межбанковского валютного рынка предложение валюты заметно превышало спрос. Покупателей было мало, чего не скажешь о продавцах — судя по развитию ситуации, дело шло к укреплению гривны. Крупные игроки-импортёры выжидали минимальных цен по доллару. Ближе к полудню ситуация начала быстро меняться: судя по всему, они вышли на рынок с покупкой валюты, решив, что минимальные показатели курса уже достигнуты. Продавцы оперативно отреагировали, сменив тактику. Они стали ждать роста котировок.

В среду межбанк практически повторил этот сценарий: там преобладало предложение валюты. Это произошло за счёт роста предложения, необходимого для расчётов с Минфином по купленным ОВГЗ. Рост предложения поглотил сам рынок, причём без мер со стороны НБУ. Судя по всему, излишка особого не наблюдается. Всё, что предлагали продавцы, покупатели приобретали. Внимание: для окончания месяца при такой, на первый взгляд, благоприятной ситуации с размещением ОВГЗ — это несколько странное поведение курса.

В четверг на межбанковский рынок оказали влияние фундаментальные факторы: конец отчётного периода и решение по учётной ставке. Предложение валюты превышало спрос, что позволило гривне незначительно укрепить свои позиции. В течение дня на межбанке было неспокойно: то спрос превышал предложение, то расклад менялся в обратную сторону.

В пятницу ситуация на валютном рынке стала крайне позитивной для национальной валюты. Предложение валюты превышало спрос, что привело к проседанию котировок доллара. Ближе к полудню Нацбанк решил выйти на рынок в «анонимном» формате через Matching. Так НБУ купил до 20 млн долларов, цена одного составила около 27,60 гривен. Это поддерживало котировки американской валюты, лишь пока регулятор был на межбанке. Но сам НБУ на межбанковский рынок в формате аукциона с покупкой или продажей валюты в эти дни уже не выходил.

Выводы. Сегодня математически обоснованным курсом гривны должен стать диапазон от 27 до 27,5 гривен за доллар. На следующей неделе ожидаем коридор 27,3–27,8 грн за доллар как на межбанковском, так и на наличном рынках.

Материал написан при поддержке Atlant finance.