«Железка»

Образование ДНР/ЛНР, аннексия Крыма и стагнация экономических отношений «Украина – Россия» и «ЕС – Россия» существенно изменили структуру отечественной экономики, и, как следствие, изменился объём и структура грузопотока, проходящего по транспортной системе нашей страны. Особенно эти изменения коснулись основы транспортной системы Украины – железной дороги.

Донбасс и до событий 2014 года не был первой скрипкой в украинской экономике (как бы этого не хотелось адептам ДНР/ЛНР), но для железной дороги это был один главных грузопроизводителей и грузопотребителей. Естественно, что закрытие производств или их изоляция от остальной части украинской экономики существенно изменили объемы и структуру грузовых потоков на железной дороге.

В 2014 году показатели грузовых перевозок уменьшились до уровня кризисного 2009-го года, как по объему перевезенных грузов (387 млн т), так и по грузообороту (209 634,3 млн ткм). Уменьшение объемов грузовых перевозок пришлось на второе полугодие 2014 года (которое, как правило, является самым активным хозяйственным периодом на железной дороге), поэтому реальные показатели падения рынка грузоперевозок прояснятся по истечении года – в августе 2015. Согласно последним данным прогнозируемый показатель перевозки грузов в 2015 году составит 285 млн т (приблизительно 160 000 – 165 000 млн ткм), что еще на 25 % меньше, чем 2014 году.

Одновременно прогнозируется дальнейшее падение самого прибыльного типа грузовых перевозок –тарифная политика регулируется межправительственными договорами и устанавливается в швейцарских франках – транзита грузов через Украину в международном сообщении. Понятно, что падение транзита связано с ухудшением экономических отношений ЕС и России, а также с перенаправлением грузов в обход Украины. Ожидаемый объем перевозок составляет 28,9 млн т, что почти в 2 раза меньше показателей 2011 года («пикового» года для УЗ в период кризиса).

Учитывая, что грузовые перевозки на 75% формируют 50-ти миллиардную доходную часть бюджета «Укрзалізниці», такие темпы падения объемов перевозок оказывают значительное негативное влияние на финансовую стабильность деятельности «Укрзалізниці» и увеличивают «разрыв» между текущими активами и обязательствами монополиста.

В прошлом году существенно уменьшились показатели в прибыльных (выходящих на показатель самоокупаемости) сегментах пассажироперевозок – в международном и «длинном» междугородном сообщении. За 2014 год по направлениям «Киев-Москва» и «Киев-Симферополь» пассажиропоток уменьшился на 60%. Падение пассажирских перевозок во внутреннем сообщении на 21% непосредственно связано с конфликтом на Донбассе, который в предыдущие годы был одним из главных центров деловой активности. Согласно опубликованной в СМИ информации, убытки от пассажирских перевозок в 2014 году составили 7,9 млрд грн.

По словам и.о. Гендиректора «Укрзалізниці» М. Бланка, такие убытки от пассажирских перевозок, уменьшение доходов от грузоперевозок, а также сложная ситуация с привлечением кредитных ресурсов привели к тому, что в 2014 году финансовый «разрыв» «Укрзалізниці» составил около 9 млрд грн.

К этим «вызовам» 2015-года железная дорога подошла в «полумертвом» состоянии – с нулевыми резервами, изношенным подвижным составом и портфелем накопившихся «плохих займов». И мы не видим перспектив выхода из сложившейся ситуации в ближайшем будущем.

Около 80% имеющегося локомотивного («тяга») и вагонного парка требует обновления и используется сверх расчетной нормы эксплуатации. Даже в украинских реалиях сверхдолгих периодов окупаемости основных фондов, прежде всего – подвижного состава (граничные значения составляют 30-32 года), накопленная амортизация составляет более 51,3 млрд грн., что равно годовому доходу монополиста в лучшие годы или 45% от общей стоимости основных фондов «Укрзалізниці». О формировании удобоваримого уровня резервов и говорить нечего.

В 2014 году наряду с потерями от операционной деятельности окончательно оформились в реальные угрозы потенциальные финансовые риски, которые следовали за предприятием уже много лет. К традиционным рискам ликвидности и попыткам сбалансировать дефицит оборотного капитала в 2014 году прибавились еще валютные и процентные риски.

Иностранная валюта играет важнейшую роль в стабильности работы «Укрзалізниці». Понятно, что обслуживание валютных займов в размере 1,5 млрд долларов, из которых более 1,2 млрд долларов имеют фиксированную ставку 9,8-12 %, в 2013 году и в 2014 году – это абсолютно разные объемы расходов.

Прибавьте сюда так называемые ежегодные «лизинговые выплаты» на 50-60 млн долларов (номинированы в швейцарских франках), а также выпуск «еврооблигаций» на 500 млн долларов под 9,5% с датой погашения в 2018 году (болле 20 млрд грн.). Если ничего кардинально не изменится, то к 2018 году «Укрзалізниця» «останется без шпал».

За вычетом «валютных» обязательств, есть еще «короткие» гривневые кредитные линии на 5,6 млрд грн. (со ставками 10-30%), а также 2,5 млрд грн. выпущенных внутренних облигаций с процентной ставкой 14,5%-19% и сроком обращения до 2014-2015 гг.

Как правило, подобные проблемы УЗ решала за счет рефинансирования кредитов. Но политическая нестабильность и спад украинской экономики понизили суверенный рейтинг обязательств Украины. Таким образом, для «Укрзалізниці» будут выдвигаться более жесткие условия кредитования, и доступ к «дешевым деньгам» будет фактически ограничен. Главный тип обеспечения кредитов, используемый предприятием, – это будущие денежные поступления за счет доходов от реализации. Учитывая падение объема самих доходов (падение грузоперевозок), а также девальвацию гривны – обеспечить и получить дешевые валютные кредиты «Укрзалізниця» самостоятельно попросту не сможет (что наглядно продемонстрировано уже в 2014 году).

Поскольку привлечение банковских заимствований ограничено, рассмотрим вариант с оптимизацией структуры расходов «Укрзалізниці» с целью покрытия дефицита капитала и выполнения долговых обязательств.

Во-первых, инвестиций в обновление основных фондов в предыдущие годы и так не было, поэтому в этом сегменте нечего и «оптимизировать».

Во-вторых, главная статья расходов «Укрзалізниці» – это расходы на персонал, на которые идет 40-43% консолидированных доходов монополиста. Наличие сильнейшего профсоюза оберегает 300-тысячный коллектив от массовых увольнений, а девальвация гривны делает уменьшение заработной платы персонала абсолютно нереализуемой идеей.

Что мы получаем в результате? Мы получаем коллапс системы железнодорожного транспорта в краткосрочной перспективе (1-3 года).

Напомним, что железная дорога – основа транспортной системы Украины. Помимо обеспечения логистики основных экспортных товаров и выполнения роли «социального» транспорта, для железной дороги характерны надежность/безаварийность работы (может работать в разных условиях – стихийные бедствия, война и т.д.) и минимальная подверженность операционной деятельности колебаниям курса валют (пути, локомотивы, вагоны, электрика – все необходимое для работы железной дороги производится в Украине).

Если вы думаете, что вас это не касается – то вы глубоко ошибаетесь. Кризис железной дороги почувствуют все – начиная с производителей «многомиллиардных» грузов и заканчивая пассажирами обычных электричек. Ибо для того, чтобы бабушка из ближайшего села поехала на базар в город, житель пригорода на свою работу на завод, а студент по «студенческому» съездил в гости к родителям, должна крутиться огромная система грузоперевозок, которая и компенсирует железной дороге убытки от перевозки пассажиров (большинство убытков формируют именно электрички). А она в последнее время теряет темп своей работы.

Что нужно сделать, чтобы «спасти» железную дорогу Украины?

Стратегически государство должно «повернуться лицом» к железной дороге. Для этого необходимо прекратить рассматривать железную дорогу, как донора по предоставлению безвозвратных «социальных» услуг населению и инструмент для уменьшения издержек экспортно-ориентированных отраслей отечественной экономики, вотчины финансово-промышленных групп отечественных олигархов.

Железная дорога должна стать самостоятельным эффективно функционирующим элементом национальной экономики, от которого зависит обеспечение деятельности транспортной системы Украины в целом.

Для этого необходимо успешно выполнить ряд следующих «тактических» действий.

- Финансовое оздоровление «Укрзалізниці»: корпоративизация и реструктиризация долгов с участием государства.

Государство должно стать инициатором финансового оздоровления железной дороги, так как железная дорога уже не способна сама покрыть все свои обязательства.

Вместо включения «печатного станка» стоит использовать механизм реструктуризации существующего портфеля «займов» железной дороги по принципу перехода от частных долговых обязательств «Укрзалізниці» к государственному гарантированию выполнения кредитных условий.

Напомним, что валютные кредиты были направлены не на собственные потребности «Укрзалізниці», а на выполнение государственных функций железной дороги. Не имеет значения, покрытие ли это расходов на пассажирские перевозки, развитие ли скоростного движения в рамках проведения ЕВРО-2012 или последующая реструктуризация старых долгов.

Финансовое оздоровление «Укрзалізниці» должно основываться на структурной перестройке железной дороги – корпоративизации железной дороги с целью увеличения объема активов и их консолидации на едином балансе. Корпоративизация железной дороги необходима не для того, чтобы конституировать новую систему управления или выдавать изменения модели управления «железкой» за проведение «реформ» (Для локомотивного депо вопрос «модели управления» – праздный. Для них вопрос сейчас – «Быть или не быть?»). Корпоративизация и консолидация активов позволяют улучшить потенциальные условия кредитования, разнообразить финансовые инструменты, а также увеличить эффективность их использования в деятельности «Укрзалізниці».

Предоставление государственных гарантий как необходимый механизм реструктуризации кредитов «Укрзалізниці» имеет своей целью уменьшение кредитных ставок, привлечение «дешевых» денег и организацию прямого взаимодействия железной дороги с международными финансовыми институтами.

Для этого должна быть проведена полноценная оценка имущества «Укрзалізниці». Несмотря на то, что ежегодно железная дорога публикует аудиторские отчеты «Эрнст энд Янг» о своей хозяйственной деятельности, существует огромное количество активов и имущественных прав «Укрзалізниці», которые не оценены и не находятся на балансе по справедливой стоимости. Чего только стоит предстоящий титанический объем работы по упорядочиванию «землеотводов» на железной дороге.

- Развитие сегмента грузовых перевозок.

Для развития сегмента грузовых перевозок необходимо повысить доходность железной дороги; обеспечить нормальные условия использования и обновления подвижного состава; «рожать» грузы и привлекать транзитные грузовые потоки.

Повышение доходности железной дороги зависит от функционирования грузовых перевозок на конкурентной основе. Это означает повышение стоимости низкостоимостных перевозок (основная промышленная номенклатура ФПГ), а также развитие транспортировки высокостоимостных грузов на железной дороге.

«Библией финансов» железной дороги и экономической основой функционирования сектора грузовых перевозок является тарифный справочник. Расчет стоимости перевозки различных категорий грузов осуществляется в согласии с тарифным справочником и дополнительными коэффициентами к нему. Например, с 31 января 2015 года тарифы были проиндексированы на 30% (за исключением угля, который планируют «проиндексировать» в несколько этапов). Учитывая показатели инфляции и финансовое состояние «Укрзалізниці», тарифы несомненно подлежат увеличению. Но стоит обратить внимание, что пропорциональное изменение коэффициентов к тарифам на грузовые перевозки в натуральном выражении обозначает, что за перевозку «дешевых» грузов (грузы 1-го тарифного класса) платят все меньше, а за «дорогие» – все больше. В выигрыше постоянно остаются те грузы, которые изначально имеют низкие тарифные показатели в справочнике, а «всеобщая уравниловка» дополнительными коэффициентами только усугубляют разницу в стоимости между перевозкой низкостоимостных и высокостоимостных грузов.

Необходимо изменять не коэффициенты, а полностью пересмотреть тарифную политику «Укрзалізниці».

Во-первых, изменение тарифного справочника должно осуществляться «с прицелом» на поднятие цены на перевозку низкостоимостных классов товаров и понижение цены на высокостоимостные перевозки. Очень тяжело найти другую такую страну, где перевозка песка железнодорожным транспортом стоит дешевле, чем его транспортировка речной баржой. А с перевозкой нефтепродуктов, например, – все наоборот: услуги железной дороги стоят больше, чем транспортировка нефтепродуктов автотранспортом (малогабаритным и дорогостоящим видом транспорта). Теперь вам понятно, почему рынок нефтепродуктов стремительно отказывается от железнодорожных перевозок?

Во-вторых, изменения тарифного справочника должны отображать структуру грузооборота. Ибо на самом деле тарифный справочник – это балансовая модель грузопотока, «фотография грузопотока с длинной выдержкой», которая «запечатлела» объемы и структуру грузоперевозок. А поскольку параметры грузопотока существенно изменились за последний год – необходимо устанавливать новую точку равновесия для грузоперевозок, сводить его обновленный баланс.

Это позволит «Укрзалізниці» увеличить собственные доходы и одновременно развивать новые направления в сегменте грузовых перевозок.

Для привлечения на железную дорогу высокостоимостных грузов одной лишь гибкой ценовой политики недостаточно. Во-первых, сейчас система грузовых перевозок на железной дороге ориентирована на перевозку крупногабаритных низкостоимостных грузов, т.е. железная дорога работает с «составами» или десятками вагонов. В таком «потоке машин» загрузка нескольких вагонов или части вагона для среднего и мелкого бизнеса – опция абсолютно недоступная в связи с отсутствием сервисной службы на «Укрзалізниці».

Во-вторых, перевозка высокостоимостных грузов требует определенной логистической цепочки, оперативности и гибкой системы перевозок.

Таким образом, развитие системы высокостоимостных грузов дополнительно предполагает создание клининго-логистических компаний, которые могут иметь абсолютно разные формы собственности, а также привлечение к работе частных компаний или развитие спиннинговых компаний на базе «Укрзалізниці», таких как УГЦТС «Лиски».

Повышение доходности от грузовых перевозок, а также изменения тарифного справочника оказывают «оживляющее» влияние на использование и обновление подвижного состава.

В тарифном справочнике отдельно выведена «вагонная составляющая», но ее уровень очень низкий. При существующем тарифе показатель окупаемости вагона в Украине составляет 26-32 лет, а не 6 лет, как у нашего северного соседа. Это обусловило громадный износ и дефицит вагонного парка. Еще в прошлом году, при оценке дефицита вагонного парка Украины эксперты выходили на показатель в более чем 20 000 вагонов. Конечно, на ближайшие 1-2 года дефицит грузовых вагонов будет нивелироваться существенным уменьшением грузооборота. Однако, в 2016-2017 годах грузооборот будет восстанавливаться, а вагонов для перевозки восстанавливаемых объемов грузов уже не будет, да и их физический износ никуда не денется.

Активность по развитию частного вагонного парка в Украине отсутствует. Конечно, ФПГ развивают свои вагонные парки (Р. Ахметов, К. Жеваго), но они сформированы исключительно с целью обеспечения перевозки собственных грузов и формирования определенной независимости бизнеса олигархов от предпочтений или политической окраски нового генерального директора «Укрзалізниці», который «вагоны может и не дать». Окупаемость вагонов и обновление парка вагонов их не интересует. При «хорошем раскладе» они и сами рады попользоваться государственными вагонами по дешевым тарифам. В общем, ситуация такая: тот, кто управляет предприятием "Укрзалізниця" – проблем с вагонами не имеет, все остальные, будьте добры, купите «билетик» у начальника железной дороги.

Также Украина не может покрыть дефицит вагонов за счет использования общего вагонного парка Организации сотрудничества железных дорог (ОСЖД). Общие вагоны – это государственные вагоны, которые взаимно используются Украиной и Россией по передаточному балансу и имеют низкую стоимость суточного использования (по сравнению со стоимостью вагона). Во-первых, география Украины не позволяет «гонять» российские вагоны за «малую плату» к границам Монголии, в отличие от наших соседей. Во-вторых, Россия передала значительную часть вагонного парка «РЖД» условно-частным компаниям – «Первой грузовой компании» (ПГК) и «Второй грузовой компании» (ВГК), что сделало невозможным использование этих вагонов в рамках деятельности «ОСЖД». В-третьих, политическая ситуация однозначно не способствует тому, что Россия будет охотно делиться своими вагонами с Украиной. В результате имеем негативное сальдо «вагонооборота», которое необходимо изменять.

Отсутствие у железной дороги возможности осуществлять серьезные финансовые инвестиции в развитие вагонного парка, а также уровень износа действующей техники свидетельствует о том, что на рынок железнодорожных перевозок должны прийти частные компании со своим вагонным парком, для которых именно перевозка будет профильным бизнесом. Необходимо, чтобы вагоны стало выгодно покупать. Неважно кому покупать – государству или частным компаниям? А это опять же – изменение тарифного справочника.

Кстати, обновление вагонного парка – это еще и заказы для Крюковского вагоностроительного завода. Отечественные производители, которые последние несколько лет работали на российский рынок, должны начать получать заказы из Украины.

Не менее важной является активная позиция государства для развития отечественных транспортных и транзитных возможностей. Принимая во внимание все последствия кризиса 2008 года, стоит отметить, что Украина – страна с одним из наиболее высоких коэффициентов «транзитности» и сравнительно развитой транспортной системой – устойчиво продолжает терять объемы транзитного грузооборота. А могло ли быть иначе, если транспортная система Украины «использовалась» преимущественно для обеспечения потребностей «внутренних» грузопроизводителей и грузопотребителей?

Для развития транспортной сферы необходимо формирование единой государственной политики в области транзитных перевозок, которая бы учитывала упрощения таможенного оформления транзитных грузов и предоставление «Укрзалізниці» статуса таможенного перевозчика. В противном случае Украине в сфере перевозки грузов сулит слава «европейского бюрократического Сомали», которое лучше обходить стороной.

Формирование простых и прозрачных «правил игры» в сфере транзитных грузоперевозок должно сопровождаться работой по привлечению транзитных грузопотоков и активизацией участия государства в работе межгосударственных транспортных организаций и образований.

- Развитие сегмента пассажирских перевозок.

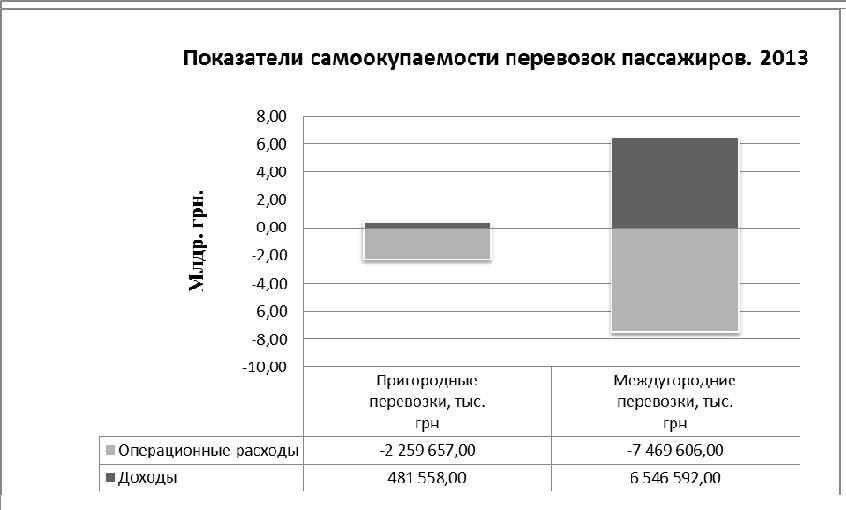

Несмотря на то, что по отношению к пассажироперевозкам постоянно указывается, что этот тип перевозок является убыточным, стоит указать на разницу в работе междугородних и пригородных пассажирских перевозок.

Междугородные пассажирские перевозки являются более «цивилизованым» в экономическом плане сегментом перевозок. За последние 4 года доходность этого сегмента составляла 12-13 % (6-6,5 млрд грн.) от общих доходов деятельности «Укрзалізниці». При этом операционные затраты на функционирование данного сегмента работы лишь на 14% (0,92 млрд грн.) превышают его доходы. Потенциально этот сегмент работы железной дороги может стать самоокупаемым, что делает междугородные пассажирские перевозки одним из возможных предметов внимания при будущем реформировании железной дороги.

В пригородном сообщении ситуация иная. Для того, чтобы пригородные перевозки стали экономически выгодными необходимо их доходность увеличить в 5,6 раза.

Модель экономически эффективного междугородного и пригородного сообщения предусматривает четкое выделение коммерческих (экономически эффективных) и социальных («дотационных») услуг в сфере пассажирских перевозок. Государство и местные бюджеты выделяют целевое финансирование и гарантируют оплату за предоставленные железной дорогой услуги по перевозке пассажиров по «дотационной» линии.

Развитие экономически эффективного сегмента пассажирских перевозок напрямую зависит от реализации государственной программы «Дневных поездов» и дальнейшего развития пассажирских перевозок с ориентированием на дневные поезда.

Расстояние между основными центрами пассажиропотока сегодня составляет около 500 км (Киев – Харьков, Киев – Львов. Киев – Одесса, Киев – Днепропетровск). Эта «звездообразная» рокада с «плечом» перевозки в 500 км должна стать основой для развития дневного ускоренного пассажирского движения (до 160 км/час) на базе поездов типа «Интерсити».

Внедрение дневного движения (увеличения скорости движения на пассажирских маршрутах средней дальности) позволит эффективно использовать подвижный состав, повысить показатель оборачиваемости вагона, а также уменьшить темпы и масштабы обновления пассажирского подвижного состава.

Например, дневной поезд «Киев – Днепропетровск» за сутки может сделать 4 рейса, т.е. один вагон дневного поезда сможет перевезти 136 человек, вместо 40 перевезенных человек «ночным» рейсом, что существенно влияет на показатели эффективности работы железной дороги.

Понятно, что переход на «дневное» сообщение требует развития межрегиональных пересадочных комплексов, пересмотра маршрутов и графиков пассажирских рейсов, их «увязки» с графиком движения областных-межобластных поездов. Например, чтобы доехать из Чернигова в Ивано-Франковск необходимо следовать с пересадками следующим маршрутом: «Чернигов – Киев – Львов – Ивано-Франковск», где «Киев-Львов» – отрезок ускоренного пассажирского движения.

В предыдущие годы полноценная реализация такого подхода была невозможна, так как сделать «дневным» рейс «Киев-Симферополь» или «Киев-Луганск» по техническим причинам было довольно проблематично. Для покрытия таких расстояний требовалось внедрение высокоскоростного пассажирского движения по существующим путям со скоростью более 200 км/час, что означало существенные финансовые инвестиции в развитие железнодорожного полотна. По политическим мотивам «оставить за бортом» развития «дневных» поездов эти регионы тоже не могли. Поэтому, поезд «и ныне там».

Если говорить о сегменте пригородного сообщения, то здесь необходимо введение и соблюдение солидарной ответственности в обеспечении пассажирского движения на железной дороге со стороны «Укрзалізниці» и местных властей.

Региональная власть должна сама устанавливать тарифы на перевозку пассажиров в пригородном сообщении, учитывая параметры пассажиропотока в пределах региона и степени развития альтернативных видов транспорта. Понятно, что введение жесткой ценовой политики чревато негативным социальным «фидбеком», а также оттоком пассажиров в развитую сферу пригородных автобусных перевозок, которая гарантирует более высокий уровень сервиса нежели пресловутые «собаки».

Повторимся – здесь выбор должен быть сделан региональной властью: либо изменение тарифов, либо компенсация «Укрзалізниці» стоимости пассажирских перевозок. Сама «Укрзалізниця» должна лишь перевозить пассажиров и взимать за это справедливую плату. Формат таких взаимоотношений может быть разным – это могут быть договоры с железной дорогой, совместные транспортные компании или проекты по перевозке пассажиров. Здесь форма значения не имеет. Например, для городской электричики в Киеве устанавливает тарифы и «обилечивает» пассажиров «Киевпасстранс», а железная дорога на договорной основе обеспечивает непосредственно перевозку пассажиров.

Не стоит забывать и о диверсификации услуг в пригородном железнодорожном сообщении. Железная дорога должна начать конкурировать с автотранспортными перевозками (маршрутками) за платежеспособного пассажира. Для этого ей необходимо предоставлять такие услуги, которые необходимы пассажирам. Поэтому стратегически важно активизировать деятельность по переформатированию работы «скотовозок». Например, для замены части рейсов пригородных электричек целесообразно развивать движения небольших 1-3-х вагонных электричек (рельсовых автобусов). Повышение частоты движения рельсового автобуса, поднятие уровня сервиса и комфорта, а также, например, для Киева, развитие пересадочных пунктов с «городской электричной» и станциями метро позволят создать очень серьезную конкуренцию для пригородного автобусного сообщения.

В общем, железную дорогу Украины ожидают непростые времена. Дальнейшее существование «Укрзалізниці» зависит от того, научится ли она «жить по-новому». Для этого железная дорога Украины должна перестать быть «прислужницей» отечественного промышленного капитала, а вернуть себе роль реального монополиста, каким показывают железную дорогу в «вестернах». Иначе – замерзающий в степи «Хюндай» будет не постапокалиптический картинкой, а ироничным воспоминанием из прошлого, сродни «колбасе по 2,20» и «доллару по 8».

Правда, тот, кто попытается положить конец царящей в сфере транспорта несправедливости и пойдет на такое геройство, никогда не должен забывать, что в стране «вестернов» – на Диком западе – «куля в лоб» – это не обещание и не угроза. Это реальность, детка!