ВаБанки Украины. Схемы аферы

О том, что у нашей банковской системы всё совсем плохо, за прошедшие два года мог убедиться почти каждый гражданин нашей страны. Винить в происходящем можно как объективные макроэкономические факторы, безответственность собственников и наивность клиентов, так и перегибы монетарной политики. Да и вообще много всяких факторов можно найти. И находят. Достаточно посмотреть с десяток расследований (тех, кто срочно хочет купить квартиру в центре за нал), там всегда точно скажут, кто виноват.

На очереди возле отделений с тихой усмешкой смотрят те, у кого вообще нет никаких накоплений. Хитро улыбаются те, кто сумел накопить, и в пределах гарантированных сумм раскидали на своё имя, а также на имя жены, ребёнка, мамы, жучки, кошки и мышки. Украинская банковская сказка часто оказывается сказкой про репку – тянешь-потянешь свои депозиты и вытащить не можешь.

Почему так?

Жизнь на очередном лихом повороте доказывает, что почти никакой украинский банк и никакой его собственник не думает про свою репутацию, историю, интересы клиента и ни в коей мере не собирается клиента защищать. Проблема в том, что у мошенников желание оставить в дураках очередного простака так велико, а схема обмана так продумана, что остаётся только филигранно всё исполнить. Фанфары, туш! Билет в Панаму.

И пока кто-то присматривает себе бунгало возле моря, вереницы обманутых выходят к уже опустевшим отделениям и офисам НБУ с плакатиками, на которых написано: «Верните НАШЕ!», «Национальный банк и Фонд гарантирования вкладов физических лиц бездействует!», «Где защита правительства?».

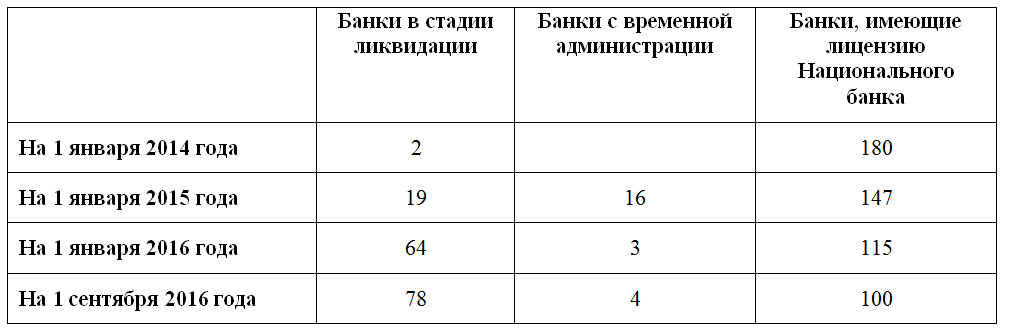

К слову, Украина была первой из постсоветских стран, которая основала институт страхования банковских депозитов в 1998 году. На сегодня в процессе ликвидации находятся 78 банков, а временная администрация установлена в 4-х. Для сравнения, на 1 января 2014 года в процессе ликвидации находилось всего 2 банка, детально смотри в таблице.

Как видим, за последние три года 80 банков прекратили своё существование, при этом пик ликвидации финучреждений приходится на 2015 год, в котором прирост ликвидируемых банков составил 45 банков. Итак, на сегодня в Украине в живых остались 100 финучреждений.

Как мы уже говорили, на происходящее влияют как объективные, так и субъективные причины. Банки, являясь жизненно важной составляющей экономической системы, одновременно критически зависят от общей экономической ситуации в стране и в мире.

Количество испытаний, выпавших нашей стране на протяжении последних 4 лет, впечатляет. Сейчас, глядя в прошлое, можно понять, что Украина выстояла исключительно на волевых качествах граждан, а никак ни за счёт каких-либо довоенных структур и институтов. Революция, оккупация, аннексия, вялотекущая война, которая сменилась полноценным вторжением, позиционные бои, и опять наступление врага на Дебальцево. И война продолжается.

С учётом того, что все старые институты Украины оказались не готовы к новым временам, неудивительно, что украинская экономика стала ощущать себя не очень, а банковская система вообще вошла в почти вертикальный штопор. Украинской экономике на протяжении двух последних лет пришлось приспосабливаться к функционированию в условиях оккупации части территории Украины и гибридной войны с Россией, включая прямую российскую агрессию.

В связи с этим в 2014 году резко ускорились негативные инфляционные процессы. Так индекс потребительских цен составил 24,9% (для сравнения в 2015 индекс потребительских цен был уже 43,3%), при этом индекс цен производителя составил 31,8%. Главной составляющей инфляционных процессов стало резкое обесценивание гривны, практически двукратная девальвация, на фоне роста коммунальных услуг, по данным официальной статистики, на 34,3%. Масла в огонёк подлило также и падение производства.

В результате чего падение реального ВВП составило 6,8%. На фоне общей негативной политико-экономической ситуации произошло и сокращение инвестиций. Часть инвестиций в структуре ВВП упала ниже 15%. Это привело к тому, что все получаемые ресурсы, как государство, так и домохозяйства, направляли на потребление, уровень которого в 2014 году превышал 90%. Страна выживала и боролась за жизнь.

При таких условиях дефицит государственных финансов превышал

10% ВВП. Подобная сумма не в последнюю очередь сложилась из необходимости докапитализации «Нафтогаза» более чем на 100 млрд гривен, покрытия дефицита Пенсионного фонда. Ну и рост неучтённых с начала года затрат на внутренне перемещенных лиц. Провал с приватизацией – 10% от запланированных поступлений – привёл к тому, что только на внутреннем рынке государство заимствовало 205 млрд гривен через выпуски ОВГЗ.

Депрессивные тенденции негативно отразились и на внешней торговле, падение экспорта на 17%, импорта – 24%. Одновременно с этим произошла частичная переориентация с российского рынка на европейский, в первую очередь, в части экспорта продуктов аграрного производства. Никто не спорит, что это было необходимо, но нужно понимать, что это было чертовски больно и тяжело.

Однако эффективно использовать потенциал девальвации национальной валюты для увеличения экспорта и достижения позитивного сальдо текущего счета платёжного баланса Украине не удалось. Частично на это повлияла потеря территорий, на которых размещены экспортно-ориентированные предприятия, нарушение производственных связей и сокращение поставок энергоносителей.

В 2014 году наблюдался дефицит платёжного баланса как по счету текущих операций (который отражает движение за границу и из-за границы товаров, услуг и трансфертных платежей), так и по счету движения капитала и финансов (который отражает движение заёмных средств и финансовых активов – отток и приток капиталов). Так дефицит платёжного баланса составлял

13 307 млн дол. США.

В таких условиях кардинальное реформирование внутренних экономических механизмов выглядело невыразительно, а если и проходило, то крайне медленно.

По итогам 2015 года удалось достичь положительного состояния платёжного баланса (849 млн дол. США) за счёт сокращения импорта российских энергоносителей, увеличения экспорта, а также реструктуризации на 4 года внешнего долга и частичного его погашения. Реальные реформы судебной и налоговой систем, системы государственного управления, дерегуляция, по идее, должны повысить инвестиционную привлекательность Украины и немного помочь нам в будущем.

При этом наблюдаются и вечные болезни всех стран в период реформ: дальнейшее снижение уровня жизни, безработица, рост коммунальных платежей, а также сохраняются негативные инфляционные тенденции наряду с серьёзными негативными ожиданиями касательно курса (вот не врите, что вы достали из-под матраса все доллары и продали, поверив в стабильность текущего курса). Прогнозируемый до конца 2016 года рост ВВП на уровне 0,8-1% недостаточен для стимулирования роста благосостояния населения.

Массовое накопление долгов и невозможность их погашать в разумные сроки наряду с девальвацией гривны, галопирующей инфляцией, а также резким падением покупательской способности национальной валюты, а соответственно, накоплений граждан, усилили долговую нагрузку и усугубили проблемы украинских банков. А ещё мимоходом вывели многие банковские мошеннические схемы за пределы рентабельности. Карточный домик начал рушиться.

Желанная перспектива финансовой стабильности, при которой банковская система должным образом выполняет функции финансового посредника по осуществлению платежей, а также может противостоять кризисным явлениям, это то, к чему должна стремиться Украина, и то, к чему, судя по всему, стремится Нацбанк. Безусловно, отечественная банковская система уже давно готова была очиститься от балласта и мусора, и каждый новый руководитель НБУ клятвенно уверяет нас, что все его действия направлены именно на санацию системы.

Даже далёкий от экономики человек отлично понимает, что финансовая стабильность наступит тогда, когда система будет эффективно выполнять функции по перераспределению ресурсов от собственников депозитов к инвесторам, финансовые риски будут тщательно оценены, а управление рисками будет адекватным. При этом финансовая система будет готова и способна вовремя реагировать на кризисы с минимумом потерь и негативных последствий. Просто далёкий от экономики человек формулирует это по-другому.

Ну а пока мы оказались заложниками последствий экономического и политического ударов 2014 года, а также отягощены балластом «прошедших» экономических кризисов. Ни для кого не секрет, что те банки, которые получили критическую пробоину ещё в 2008-2009 годах, искусственно поддерживались на плаву до последнего времени, но уже не смогли выживать после 2014 года.

При этом не следует забывать, что экономика циклична и даже кризис можно предусмотреть и просчитать. А вот просчитать нечистоплотность людей, допущенных в банковскую систему, и несостоятельность регуляторов финансового рынка – невозможно.

Опять же надо понимать важный факт.

Рисковая политика руководства банков, экономически необоснованный процент при привлечении средств, необоснованная и рискованная кредитная политика, раздача кредитов связанным структурам, объективно рискованные операции и практически неприкрытое мошенничество с выведением активов – это те субъективные факторы, что превращают нашу банковскую систему в чан с весёленькими булькающими фекалиями. Попытка управления банковской системой со стороны регулятора больше похожа на тычки палкой в этот чан. О, конечно, размеры палки НБУ впечатляют. Но дерьмо хоть и расступается, а всё равно не отступает.

А теперь от общей ситуации и метафор к практике.

Схемы выведения средств из банковской системы разнообразны, и это показали последние яркие умышленные банкротства, например, дело CityCommerceBank. На момент введения временной администрации в банке более 70% кредитов были выданы двенадцати прокладкам, подконтрольных фактическому владельцу и конечному бенефициару ОАО «ПроФин Банк» Рейнису Тумовсу, являющемуся одновременно бенефициаром и должностным лицом CityCommerceBank. Красавчик, да?

Такие кредиты были выданы без видимых законных оснований и без фактического обеспечения. Это заведомо не погашаемые кредиты. Указанные прокладки (традиционно это – не отвечающие ни за что общества с ограниченной ответственностью) имели мизерный уставный фонд, некоторые имели одинаковый адрес, а также в прокладке зачастую отсутствовал даже бухгалтер. Выданные кредиты были израсходованные не по назначению, а в дальнейшем конвертированы в наличные, что привело к нанесению материального ущерба банку в особо крупных размерах. По консервативным оценкам, ущерб составил около 1,5 млрд гривен.

Наряду с этим, на физических лиц (клиентов банка) без их ведома открывались депозитные счета, которые использовались для выведения средств из банка. Кроме этого, были растрачены деньги, выделенные Национальным банком в качестве стабилизационного кредита с целью поддержки ликвидности CityCommerceBank. CityCommerceBank всегда был проблемным и принимал участие в специфических услугах, через его филиальную сеть привлекались деньги населения, которые потом вкладывались в проекты акционеров. Впоследствии часть филиальной сети банка переписана на ОАО «ПроФин Банк» того самого Тумовса.

Это один из тех случаев, что не был отслежен регулятором в процессе надзора, поскольку привлечение банком средств, в том числе от физических лиц, происходило путём заключения договора займа, что не требовало получения лицензии. О чём думали вкладчики, понять не представляется возможным.

Ещё примеры? Они есть.

Показательным была длительная эпопея с банком «Надра», начавшаяся в 2008 году и закончившаяся в прошлом, – несколько бенефициаров, различные цели и задачи, но в результате – ликвидация банка, успевшего стать полной «пустышкой». По данным прокуратуры, путём дробления вкладов физических лиц и выведения средств юридических лиц кредитный портфель финучреждения был уменьшен на 8 млрд гривен и 1 млрд дол. США. Для выведения средств из банка все методы были хороши. В ход пошли традиционные кредиты связанным лицам, которые никто и не собирался возвращать. Кроме того, «Надра» предоставила корреспондентские депозиты «дружественному» банку, который открывает соответствующий депозит в банке «Надра». Средства с такого депозита направляются на невозвратное кредитование связанных лиц, обходя тем самым нормативы НБУ, ограничивающие кредитование всё тех же связанных лиц. Распил кредитов рефинансирования, полученных от Национального банка в размере 3,3 млрд гривен для поддержки ликвидности. Ну и по мелочи. Продажа залогового имущества по заниженным ценам и тоже «своим» и т.д.

Дело-то житейское.

На всём этом фоне откровенно выделяется афера банка «Михайловский». Эти ребята вообще в принципе решили, что не надо даже пытаться изображать из себя банк. Банк «Михайловский», судя по всему, изначально задумывался как цельная и системно реализуемая мошенническая схема, схемой в которой, собственно, сам банк выступал ширмой для мошенников. Пользуясь остатками доверия людей к банковской системе, прикрываясь мнимыми государственными гарантиями, мониторингом Национального банка и Фондом гарантирования вкладов физических лиц, а также экономической неграмотностью вкладчиков, махинаторы создали эффективную схему и её успешно реализовали.

Услужливый персонал банка «Михайловский» предлагал «надёжный банковский продукт» с неоправданно привлекательной доходностью, а также дополнительно защищенный страховкой в «карманной» страховой компании «Форте». Для этого всего-то и надо было заключить договор займа «Капитал +» или «Суперкапитал», а вот тут прошу обратить внимание – не с банком, а со связанной с банком финансовой компанией, даже выбор был – ООО «Информационно-расчётный центр»

(код ЕГРПОУ 39140702) или ООО «Кредитно-инвестиционный центр»

(код ЕГРПОУ 39841850). Как говорится, было два стула…

Клиенту предлагали на выбор два способа вложения. Первый – в финансовую компанию с повышенными процентами. Второй – в банк, но с меньшей доходностью. Поскольку предложенная доходность депозита в банке была ниже, люди зачастую выбирали финансовую компанию.

О том, что в отличие от депозита в банке, возврат которого гарантируется Фондом гарантирования вкладов физических лиц, вклад в финансовую компанию рисковый, персонал банка умалчивал. При этом соответствующий пункт в договоре прописан был, правда, очень мелким шрифтом. Вместе с тем с клиента не забывали взимать за навязанное страхование инвестиций в СК «Форте» дополнительные 1,5% от суммы вклада. Желание струсить лишнюю копеечку всегда было отличительной особенностью «кидал».

Согласно договору, менеджер банка «Михайловский», действуя по доверенности с конторами ФК «ИРЦ» и «КИЦ», привлекал деньги в их пользу. По сути, банк выступал посредником при перечислении средств клиента на счета ФК и не принимал деньги на свой баланс.

Некий Виктор Полищук с ноября 2013 года был владельцем СК «Форте», помимо банка «Михайловский», ФК «ИРЦ» и «КИЦ». Круг замкнулся.

Впрочем, накануне введения временной администрации в банк «Михайловский» Полищук избавился от акций указанных компаний.

Не настораживали клиентов дружеские предложения персонала финучреждения получить дополнительные несколько процентов доходности, вложив деньги не в банк. И не настораживало, что банк только технически перечислял средства на счета указанных финкомпаний, не принимая средства на свой баланс.

Надо сказать, что банк «Михайловский» по итогам 2015 года занимал призовое 2-е место среди банков по расходам на рекламу, при этом, не поднимаясь выше 71-го места в группе украинских негосударственных банков по размеру общих активов (2,954 млрд гривен) из 109 действующих в стране.

Стада доверчивых граждан под воздействием агрессивной рекламы, и растянув циферблаты до ушей, вложили более 1 млрд гривен в никуда. В пустоту. Результат был немного предсказуем. 25% годовых в гривне манили людей, как маяк, тогда как средняя ставка по системе не превышала 19%.

14 тыс. человек.

Четырнадцать тысяч человек. Вас ещё удивляют рейтинги ЮВТ? Меня нет.

Но это ещё не конец схемы. Разложить деньги по разным карманам, одного Полищука мало.

Итак, по этапам. Первый этап – обман вкладчиков.

По словам заместителя главы Национального банка Катерины Рожковой, которая ответственная за банковский надзор, утром в пятницу 20 мая 2016 года банк «Михайловский» операционный день не открыл, а проводил проводки прошедшим операционном днём в режиме офлайн.

Именно в этот день ФК «ИРЦ» и «КИЦ» массово в одностороннем порядке решили расторгнуть договора с вкладчиками и «вернуть» этим самым вкладчикам привлечённые средства. Понятно, что никто и никому возвращать ничего не собирался, не для того всё затевали. Потому проводка средств банку от фирм была фиктивной. Авторы бы дорого дали за то, чтобы увидеть лицо куратора НБУ, когда в семь часов вечера в пятницу систему включили, и она показала прирост вкладов более чем на 1 млрд гривен от 14 тыс. вкладчиков. Как вы понимаете, все проведенные транзакции существуют только на бумаге, ведь реальных денег финкомпании уже давно не имели и фактически никаких денег на счета вкладчиков не поступило.

Именно по этой причине ликвидатор банка «Михайловский» признал проведенные проводки ничтожными. И именно по этой причине Фонд гарантирования вкладов физических лиц отказывается возвращать обманутым вкладчикам «воздух». Иначе завтра подобным финтом на любой умирающий банк можно будет переписывать миллиарды фиктивной задолженности.

В это время в интернете для обманутых вкладчиков идёт активная вразумляющая работа по обработке вкладчиков, которым объясняют, что судиться с ФК «ИРЦ» и «КИЦ» нет смысла. Ну, они же «всё вернули».

Помимо этого, для суда необходимы какие-либо документы, подтверждающие, что деньги есть у ФК. А таких документов нет. Зато есть выписки про движение средств клиента, выданные 20 мая персоналом банка. Значит, деньги в банке, ну и судитесь с ним. Как результат, обманутые вкладчики митингуют под НБУ и требуют своё от Фонда гарантирования вкладов физических лиц.

Второй этап аферы. Перераспределение средств и обман заёмщиков.

Счета ФК «ИРЦ» и «КИЦ» были размещены, в том числе, и в банке «Михайловский». Скорее всего, там же размещались и страховые резервы аффилированного страховщика СК «Форте».

Имеющиеся средства банк «Михайловский» направлял на потребительское кредитование, в частности, в сетях супермаркетов электроники и бытовой техники «Эльдорадо» и «Технополис» (собственником которых тоже является Виктор Полищук), а также на кредитование связанных с банком лиц. Речь идёт практически о 111 тыс. кредитных договоров.

19 мая 2016 года банк «Михайловский» заключил договор факторинга и переуступил права требования по указанному кредитному портфелю на сумму 682,3 млн гривен ООО «ФК «Плеяда» (код ЕГРПОУ 40210636). В дальнейшем ООО «Финансовая компания «Плеяда» полученные от банка «Михайловский» права требования по кредитным договорам переуступила в пользу

ООО «ФК «Фагор».

Уже 30 мая 2016 года договор факторинга тоже был признан ничтожным. Но вкладчики получили датированные 20 мая «письма-счастья» о том, что возвращать кредит банку нет необходимости, а платить необходимо на счета «ФК «Пляда» и «ФК «Фагор».

Так что этот этап аферы уже дал свои «плоды». Не обошлось и без психологического воздействия. ФК используют весь арсенал из работы «чёрных» коллекторов, не гнушаясь запугиваний и звонков по ночам. В интернете тем временем продолжается активная вразумляющая работа по обработке заёмщиков, которым популярным языком объясняют, что банку никто уже ничего не должен и платить надо финкомпаниям.

При этом одиноких пресс-релизов, размещённых на сайте Фонда гарантирования вкладов физических лиц, с разъяснением ситуации, явно недостаточно в потоке лжи, сформированном аферистами.

Третий этап. Спасайся кто может.

Хотелось бы напомнить, что банк «Михайловский» зарегистрирован

14 июня 2013 года и, по данным Системы раскрытия информации Комиссии по ценным бумагам, 100% акций банка принадлежит ООО «Экосипан».

Как стало известно позже, 19 мая её крупнейший акционер Виктор Полищук технично продал свои 92,5% в ООО «Экосипан» группе из девяти физических лиц (остальные 3,9% акций принадлежат бывшему руководителю банка Игорю Дорошенко, ещё 3% — Виктору Ерасову). Таким образом, бенефициарами банка «Михайловский» стали 11 акционеров, у каждого из которых в собственности менее 10% акций, а значит, отсутствовала обязанность раскрывать данные о собственниках финансового учреждения. В Национальном банке такую схему называют «футбольной командой», указывая на её очевидную непрозрачность.

Обновлённая структура собственности банка «Михайловский» уже отражена в госреестре и опубликована на официальном сайте НБУ.

Почти аналогичная картина с изменением структуры собственников сложилась и в ФК «ИРЦ» и «КИЦ», которыми накануне активной фазы аферы владел Виктор Полищук.

Спешное изменение структуры собственников банка «Михайловский» эксперты объясняют попыткой Виктора Полищука, обладающего реальной информацией об операциях финучреждения, обезопаситься от претензий Национального банка, Фонда гарантирования вкладов физических лиц, правоохранительных органов и обманутых вкладчиков.

Опасения Виктора Полищука небезосновательны, ведь 2 марта 2015 года был принят инициированный Президентом Украины Закон №218, которым была установлена уголовная и материальная ответственность связанных с банком лиц (руководителей, контролёров и других собственников существенной доли в банке) за доведение банка до неплатежеспособности.

Так, в соответствии с Законом, связанные с банком лица за нарушение требований Национального банка, осуществление рисковых операций, которые угрожают интересам вкладчиков и других кредиторов, или доведение банка до неплатежеспособности несут гражданско-правовую, административную и уголовную ответственности. При этом ответственность они несут также всем своим имуществом. А ведь у Виктора Полищука достаточно имущества для возврата денег всем пострадавшим от аферы с участием контролируемых им финансовых компаний. По данным СМИ, ему принадлежит, помимо упомянутых выше «Эльдорадо» и «Технополис», также торгово-развлекательный центр «Гулливер».

Хотелось бы отметить, что это не первая афера Виктора Полищука. В интернете содержится множество сведений о его «художествах». Небезынтересно будет узнать, что жену Полищука называют племянницей жены российского премьера Медведева, а сам он считается близким к «Семье».

Одновременно с Полищуком банк спешно покидает его топ-менеджер Игорь Дорошенко. Но уже 12 августа 2016 года его задержали в Киеве. По сообщениям Национальной полиции, прекращена деятельность преступной группы должностных лиц банка «Михайловский», которые нанесли государству более 1,5 млрд гривен убытков.

Прокуратурой города Киева Игорю Дорошенко предъявлено подозрение по факту хищения банковских средств и доведения банка «Михайловский» до неплатежеспособности.

5 сентября 2016 года Апелляционный суд города Киева поддержал позицию столичной прокуратуры и оставил решение суда первой инстанции об избрании меры пресечения в виде содержания Дорошенко под стражей с возможностью внесения залога в размере 137,8 млн гривен. Пока залог не внесён, и Дорошенко находится под стражей.

Последний этап аферы. Включение режима «держи вора».

Изюминкой аферы является попытка переложить весь негатив и ответственность по возврату украденных в результате мошенничества денег на государство.

Развернута масштабная информационная компания в социальных сетях, на финансовых форумах и просто интернет-сайтах. Организованная группа протестующих успела официально зарегистрировать общественную организацию обманутых вкладчиков банка «Михайловский» и шумно пикетирует органы государственной власти.

Бурно обсуждаются вопросы: как вернуть вклад? Кому платить проценты по кредитам? Кто виноват? Что делать?

Обращает на себя внимание, что некоторые участники дискуссий активно отстаивают позицию, выгодную мошенникам, внушая пострадавшим вкладчикам, что виновником беды является не организатор аферы, а власти, которые теперь должны выплатить им компенсации из бюджета, то есть за счёт налогоплательщиков.

Главным аргументом «специально обученных людей» для потерявших вклады граждан является утверждение, что в последние дни работы банка все средства вкладчиков, инвестированные в ФК, якобы были возвращены ими на счета вкладчиков, специально для этого открытые в банке «Михайловский», они там и находятся. Были выданы соответствующие справки, выписки и сделаны проводки. Поэтому требуйте ваши деньги только у Фонда гарантирования вкладов физических лиц и ни у кого больше!

Хорошей иллюстрацией работы по формированию общественного мнения, например, являются сообщения пользователя «yyyrfff» по ссылке.

Иными словами, отстаньте от белых и пушистых ФК «ИРЦ» и «КИЦ», от СК «Форте» и банка «Михайловский», от Виктора Полищука и Игоря Дорошенко.

Местоположение этого сведущего в украинском законодательстве и внутренней кухне банка «Михайловский» комментатора почему-то город Москва, а профессия у него «социолог». Находясь в Москве, «социолог» оказался крупным специалистом и в нашем законодательстве, и проблемах, и отлично «знает», как всё разрулить и решить. Какой молодец.

При этом в дискуссиях игнорируются контраргументы здравомыслящих вкладчиков, настоящих экспертов и финансистов, которые указывают на явные признаки аферы.

Во-первых, деньги «возвращены» формально! И не более того. При этом нарушен установленный лимит сумм трансакций.

Во-вторых, банк был отключён от системы и операционный день 20 мая не открыл, там производили транзакции за прошедший день с нарушениями банковского законодательства и с нарушением процедуры открытия счетов. Посему куратор Национального банка не видел вносимых проводок и никак не мог им воспрепятствовать.

В-третьих, незаконная переуступка кредитного портфеля банка «Михайловский» во время введения временной администрации.

В-четвёртых, поспешный уход Игоря Дорошенко и выход Виктора Полищука из собственников всех связанных компаний и банка.

Аналогичная ситуация прослеживается и в вопросе возврата кредитов, полученных в банке «Михайловский». Только аргумент у «специально обученных людей» для должников другой. Дескать, Фонд гарантирования вкладов физических лиц неправомерно требует обслуживать кредиты в банке «Михайловский», и потому должникам советуют срочно платить все «ФК «Плеяда» и «ФК «Фагор». И верят же.

Вот только результатом этого будет опять обман, только уже заёмщиков банка, которые будут вынуждены повторно погашать кредиты «законному» кредитору.

У обиженных вкладчиков есть право защитить свои интересы в суде. Право-то есть, но реализовать его, как выяснилось, не представляется возможным. Коллегия судей Судебной палаты в административных делах Верховного суда Украины 15 июня этого года пришла к выводу, что споры, которые возникают на стадии ликвидации (банкротства) банка, должны рассматриваться по правилам хозяйственного судопроизводства, поскольку на такие споры не распространяется юрисдикция административных судов. В связи с этим административные суды отказывают в принятии споров к рассмотрению, но и хозяйственные не могут принять их к производству, ведь вкладчик банка – физическое лицо, а не субъект хозяйствования.

Вот и оказывается вкладчик в замкнутом круге. Право-то защитить себя в суде у него осталось, только воспользоваться им он не может. Что это? Недомыслие судей? Или сговор? Только вот кого с кем?

На сегодня в процессе выведения с рынка находятся 82 банка, и легко предположить, что существует очень и очень большое число лиц, недовольных действиями Фонда гарантирования вкладов физических лиц. Кому фонд не возвращает гарантированную сумму вклада, а кто и сам ничего возвращать по кредитам не собирается. Устали ли суды решать эти постоянные и однообразные конфликты или есть другая причина, трудно сказать, но факт остаётся – заявление суды не принимают.

Безусловная выгода для фонда тут, конечно, весьма очевидна. Не начинается в судах рассмотрение жалоб вкладчиков, тем самым меньше затрат понесёт фонд, как финансовых, так и трудовых. И представлять интересы в суде сегодня нет надобности, и решения в пользу вкладчиков выполнять не доведется.

А, может быть, всё объясняется обыкновенной человеческой глупостью и незнанием отечественного законодательства. Ведь всего знать невозможно, а судьи тоже люди и от ошибки не застрахованы. Только вот расплачиваются за их ошибки ни в чём не повинные люди.

Надеюсь, судебная реформа, наконец, пройдёт в нашей стране успешно, и указанная проблема будет решена в пользу граждан Украины.

По моему мнению, многих проблемы банковской системы, возможно, было бы избежать, будь регуляторы рынка финансовых услуг порасторопней. Ведь у Национального банка есть все инструменты и полномочия для надзора за банковскими группами. Но проблема в том, что его влияние ограничено только банками, а коммуникация между регуляторами финансового рынка недостаточная. Именно по этой причине удалось скрыть связь банка «Михайловский» с ФК «ИРЦ» и «КИЦ», а также с СК «Форте», что позволило обходить нормативы НБУ. Ведь если банк «Михайловский» не признавал связи с указанными компаниями, то подтвердить их должна была Нацкомфинуслуг, которой поднадзорны небанковские финансовые учреждения.

Как выше говорилось, проблема единого или, даже можно сказать, целостного контроля над финансовой группой является системной для финансового рынка. Случаи, связанные с выведением активов «CityCommerceBank», «Фидобанк» и банка «Надра», это не единичные случаи. Думается, что решить эту проблему могло бы создание единого регулятора всех структур, что автоматически бы помешало созданию распределённых финансовых пирамид.

Однако НБУ сейчас избавляется от непрофильных функций и вряд ли возьмёт на себя этот участок работы.

Значит, людям придётся позаботиться о своей финансовой грамотности самостоятельно.