Анализ курсовой политики НБУ-2019. Блок 1. Summary

В 2019 году Национальный банк успешно перевыполнил свой основной KPI, основанный на политике инфляционного таргетирования, снизив потребительскую инфляцию к концу года до всего 4,1%. Но такая дезинфляция была обусловлена преимущественно не улучшением макроэкономической ситуации в Украине и ключевых бизнес-индикаторов, а ревальвацией в результате неустойчивого и сезонного профицита платёжного баланса.

Напомним, изначально установленный на 2019 год таргет инфляции составлял 6,3% (против 9,8% в декабре 2018-го), что уже представляло из себя значительное замедление инфляции в рамках года. Соответственно, и жёсткую монетарную политику в виде сохранения реальной учётной ставки на уровне 9-10% и результирующее снижение уровня общего кредитного портфеля экономики к ВВП.

Параллельно средний уровень ликвидности, абсорбированной через депозитные сертификаты (или средств, которые могли быть направлены на кредитование реального сектора) Национальным банком в 2019 году, составил 58,8 млрд грн и 157 млрд грн к концу декабря. То есть утверждение, что валютный рынок находился в равновесном состоянии и сложившийся курс был балансом спроса и предложения (исходя из того, что обменный курс — это соотношение гривневых и валютных агрегатов), — на наш взгляд некорректно.

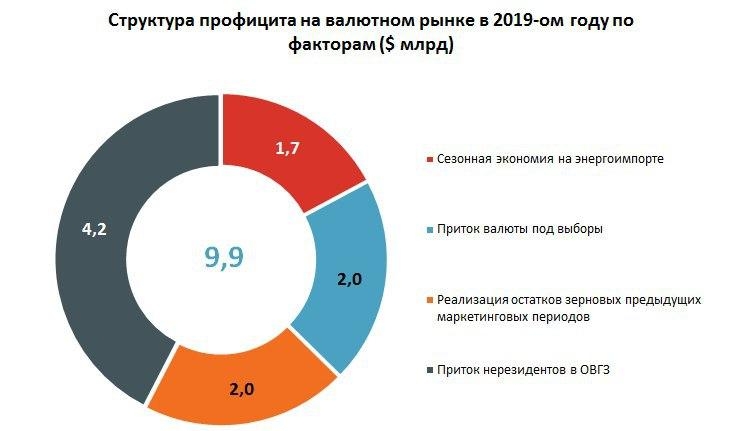

Действительно, в 2019 году украинская экономика столкнулась со значительным профицитом платёжного баланса: не только валютой, которую удалось выкупить Национальному банку и пополнить резервы — $2,4 млрд, но и дополнительными приблизительно $6,3-7,6 млрд, «развернувшими» валютный рынок к 23,2 грн/долл. к концу года. В Национальном банке сложившуюся ситуацию назвали «новой реальностью». В частности, приводились примеры других стран: Польши, Израиля, Чехии и Румынии, которые перешли к политике инфляционного таргетирования и в результате также столкнулись с укреплением национальной валюты (РЭОК) на схожие с ревальвацией гривни значения.

Но в кейсах, приведённых Национальным банком, ревальвация (укрепление РЭОК’а) являлась закономерным процессом — следствием значительного улучшения макроэкономической среды и притока внешних инвестиций (долгих и устойчивых притоков валюты). Либо же результатом повышения производительности труда/эффективности, стоимости экспортируемых товаров (индекса условий торговли). Таким образом, экономика и реальный сектор в большинстве своём не могли пострадать от ревальвации, так как снижение конкурентоспособности от укрепления курса компенсировались другими, более весомыми факторами. И в результате финансовый результат предприятий оставался положительным, а инвестиционные настроения и статистика производства улучшались.

В то же время ревальвация в Украине была обусловлена не притоком внешних долгосрочных инвестиций в реальный сектор или увеличением экспортных поставок (независимо от того, прирост это физических объемов экспорта или улучшение ценовых условий торговли), а комбинацией внешних неустойчивых факторов.

Национальному банку пришлось столкнуться с дилеммой: временно отклониться от коридора таргетируемой инфляции или допустить резкое укрепление гривни. В регуляторе ссылаются на то, что сальдо интервенций в 2019 году составило больше $8 млрд (чистый выкуп валюты с рынка). Здесь важно отметить, что выкупленная регулятором валюта направлялась Министерству финансов для выплат по внешнему долгу, который абсорбировал соответственный эквивалент гривни с рынка в виде налоговых сборов.

В действительности же чистый прирост золотовалютных резервов и погашение долга перед МВФ в 2019 году составило всего $2,9 млрд (за вычетом зачисления денег Газпрома). То есть НБУ выкупил в резервы только треть от общего профицита валютного рынка. Важно отметить, согласно композитному критерию МВФ — золотовалютные резервы Украины состоянием на конец 2019 года всё ещё остаются на 25% ниже рекомендуемой нормы.

В таких условиях ярко читаемым является замещение стабильных источников притока валюты в страну в форме экспорта краткосрочной комбинацией внешних неустойчивых факторов. Так, физические темпы прироста экспорта на фоне 18%-го укрепления РЭОК’а уже замедлились с 10-12% в 2018-м до всего 3-4% во втором полугодии. Одновременно, при ухудшении деловых ожиданий бизнеса, основной прирост импорта пришёлся не на инвестиционные категории (импорт производственных средств, сырья для дальнейшей переработки), а потребительские: бытовую электронику, автомобили, обувь и одежду, продукты питания.

Ожидаемо к 4 кварталу 2019 года негативные тенденции в реальном секторе из-за резкого укрепления гривни почти на 20% стали более ощутимы.

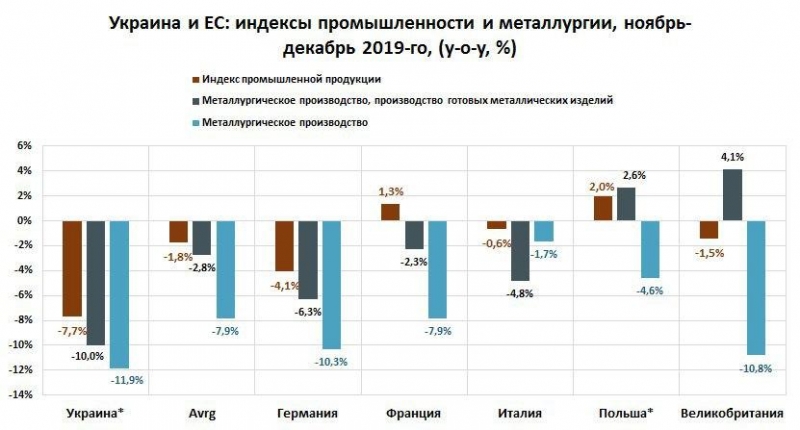

В Национальном банке, который допустил такие резкие колебания курса и подпал под соответственную критику лидеров реального сектора, корректно акцентируют на том, что наиболее уязвимой в 2019 году подотраслью промышленности была именно металлургия, упавшая на фоне негативной мировой конъюнктуры. Также в регуляторе ссылаются на негативное влияние торговых войн между США, Китаем и ЕС на украинскую промышленность, тёплую зиму — программируемый спад в производстве электро/теплоэнергии и позитивное влияние удешевления импортных составляющих в том же экспорте.

Однако на фоне других стран ЕС 10%-й спад металлургии в Украине за 4 квартал 2019 года оказался почти вполовину глубже. Аналогично обстоит ситуация и с промышленностью в целом. При спаде промышленности в локомотивах зоны ЕС состоянием на ноябрь-декабрь 2019-го всего на 1,8%, украинская промышленность «просела» на 7,7%.

Промышленность и металлургия, ноябрь-декабрь 2019-го (г/г), %

*Украина - Польша — данные за декабрь, другие — ноябрь

Так, в 4 квартале 2019 года отрицательную динамику показали все виды промышленности, за исключением химической подотрасли. В том числе виды деятельности с традиционно высокими уровнями передела и добавочной стоимости: фармацевтика (-2,1%), пищевая и текстильная промышленность (-3,8% и -8,7%), машиностроение (-11%).

Суммарно рецессия в промышленности отразилась в замедлении прогнозируемых темпов прироста реального ВВП в 4 квартале — до 2,2%. Как результат, по данным Министерства экономики, сводный индекс производства реального сектора в 2019 году замедлился до 1,6% (против в среднем 3,6% прироста за 2016-2018 годы). Итоговая оценка роста реального ВВП Украины в 2019 году снижена Национальным банком и Министерством экономики с 3,5% (в октябре) до 3,3%.

Так, несмотря на удельный вес промышленности в 21% и сельского хозяйства в 11%, рабочие места и внутренний спрос, генерируемый ими по принципу «перевёрнутой пирамиды» (или мультипликатора расходов), создаёт спрос и рабочие места на остальные 68% ВВП. В частности, для ряда других подотраслей услуг — финансового сектора, IT-отрасли, торговли, транспорта — промышленность и аграрный сектор выступают ключевыми потребителями. Поэтому наблюдаемые признаки рецессии в сельском хозяйстве и промышленности, вопреки бытующему мнению, не могут не отобразиться и на остальных отраслях экономики.

Важно отметить, что негативные последствия ревальвации, вызванной внешними и неустойчивыми факторами притока валюты, в полной мере могут проявиться только ко 2 кварталу 2020 года. Так, если Национальный банк не изменит политику интервенций и не вернёт курс в коридор хотя бы 25,5-26,5 грн/долл, многие как экспортоориентированные предприятия, так и внутренние операторы не смогут продолжить покрывать убытки за счёт внутренних резервов и будут вынуждены начинать сокращать персонал. Фактически убытки от штрафных санкций при срыве поставок и нежелание увольнять набранный персонал (нести в перспективе дополнительные административные расходы на формирование новых коллективов) заставили многие предприятия закрыть производственные циклы, не сокращая оборотов. Но 9-12 месяцев — это традиционный лаг в реальном секторе, после которого менеджмент будет принимать новый производственный план при новых вводных. Поэтому, чтобы не допустить дальнейшего сокращения и углубления рецессии, у Национального банка всё ещё есть запас времени для плавного «разворота» гривни и подачи сигнала о предполагаемом курсовом коридоре на 2020-2021 годы.

На наш взгляд, Национальному банку как регулятору, отвечающему в том числе за долгосрочную стабильность, следовало выкупать валюту и увеличивать резервы более активно. В частности, как указывает сам регулятор, инфляция в 4 квартале при сохранении обменного курса на уровне 27 грн/долл. к концу года замедлилась бы к изначально прогнозируемым 6,3% вместо достигнутых 4,1% — перевыполнения плана.

Также крайне важно отметить эластичность индекса цен потребителей (его замедления) к ревальвации: после снижения курса ниже отметки в 25 грн/долл. наблюдаемый эффект укрепления гривни был крайне низким ввиду курсовых рисков, заложенных ключевыми импортёрами. Фактически эффект замедления инфляции после укрепления гривни выше 25 отсутствовал. При этом Национальный банк заново ввёл фактор непрогнозируемости и волатильности в деловые ожидания реального сектора. Что в условиях низкой зависимости инфляционных ожиданий населения (а также низкого уровня доверия к регулятору) от уровня выполнения таргета инфляции только создаёт предпосылки для ужесточения будущей монетарной политики.

Так, предположение, что укрепление гривни обусловлено «разворотом» традиционных ожиданий населения относительно девальвации гривни, не подтверждаются итоговыми данными платёжного баланса. Чистая покупка валюты населением в 2019 году составила $3,3 млрд. Для сравнения, чистый приток срочных вкладов (включительно — до года) населения в 2019 году составил всего 22,9 млрд грн. Что ещё раз подтверждает — основным инструментом накопления в 2019 году оставалась наличная валюта.

Подводя итоги — важно варьировать сезонные и неустойчивые профициты на валютном рынке и фундаментальные потоки, как в упомянутых Национальным банком Польше и Чехии начала 2000-х. В зависимости от качественной структуры притока валюты в страну Национальный банк и правительство должны определять оптимальную структуру будущей валютной политики. А именно: объёмы выкупа валюты в резервы и возможного отклонения от таргетируемой инфляции, допустимый коридор колебаний курса (который не повредит внутреннему производителю и экспортёрам), объёмы абсорбции гривни через депозитные сертификаты и погашение долга Министерства финансов перед Национальным банком.