Не переоценивайте восстановление от COVID-19

Мировая экономика поднялась из глубин первоначального падения вследствие COVID-19. Но восстановление было умеренным, неравномерным и хрупким — и в обозримом будущем, вероятно, таким и останется.

Начнём с хороших новостей. Мировая торговля товарами резко восстановилась, что во многих странах соответствует признакам возрождения спроса домохозяйств на товары, даже вопреки тому, что ограничения общественного здравоохранения и озабоченность потребителей продолжают сдерживать спрос на услуги.

Более того, финансовые рынки держались на удивление хорошо: фондовые рынки во многих странах восстановили или даже превысили допандемический уровень. Несмотря на практически нулевые процентные ставки, банковская и финансовая системы выглядят в целом стабильными. А потребительский и промышленный спрос в свою очередь поддержал цены на сырьевые товары, причём даже несколько восстановились цены на нефть.

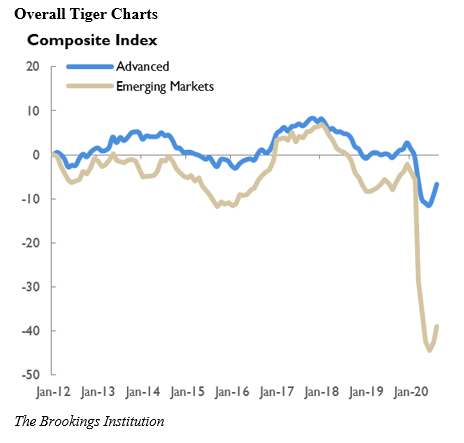

Но, как показывает последнее обновление Индексов восстановления мировой экономики (TIGER), опубликованное Brookings-Financial Times, многие экономики сталкиваются с практически минимальным ростом или даже его сокращением. Исходя из того, что доверие к частному сектору было подорвано, а борьба по сдерживанию вируса ещё далеко не окончена, возрастают риски серьёзного и длительного экономического рубцевания.

Это относится даже к тем странам, которые вернулись к росту, например, США. В некотором смысле США, похоже, уже вышли из трудного положения. Промышленное производство и рынок труда снова обрели почву под ногами. Уровень безработицы падает и растет уровень занятости.

Но безработица остаётся значительно выше, а занятость значительно ниже, чем до начала пандемии. Рост безработицы в долгосрочной перспективе наряду с продолжающимися сбоями в сфере услуг предвещает трудный путь к более надёжному и устойчивому восстановлению.

Не упрощает ситуацию и то, что меры финансового стимулирования в значительной степени утратили свою силу, а переговоры по новому пакету мер по оказанию помощи неоднократно срывались. Поскольку располагаемый доход домохозяйств снизился, рост частного потребления замедлился. Точно таким же образом продолжают сокращаться инвестиции в бизнес — тенденция, которая не предвещает ничего хорошего для устойчивого роста.

Даже фондовые рынки, которые в начале года пережили резкий подъём, похоже, взяли передышку. Это может отражать озабоченность по поводу стратегии сдерживания вируса (или её отсутствия), проводимой администрацией президента США Дональда Трампа. В любом случае, по мере приближения президентских выборов в следующем месяце повышенная неопределённость как в сфере политики, так и политик в целом, вероятно, снизит доверие потребителей и бизнеса.

Ещё хуже обстоят дела в еврозоне. Пандемия не только подорвала краткосрочный рост; сейчас начинается дефляция, которая повышает риск глубокого и длительного спада. В то время как производство в Германии и других странах восстановилось, положительные эффекты более чем компенсируются длительным спадом в сфере услуг, усиленным продолжающимися ограничениями общественного здравоохранения.

Сектор услуг Соединённого Королевства, напротив, пережил оживление. Тем не менее, сочетание неустойчивой политики локдауна и масштабных неопределённостей вокруг Брексита способствует продолжающемуся экономическому спаду. Между тем, на другом конце света Япония также подвергается серьёзному экономическому риску, хотя до сих пор ей удавалось не скатиться в дефляцию.

В большинстве стран с формирующейся рыночной экономикой дела обстоят не лучшим образом. В Индии наблюдается резкое замедление экономической активности, которое может усугубиться из-за катастрофического роста числа случаев заболевания COVID-19, вызванного ослаблением мер локдауна. Правительство провело некоторые реформы в сельском хозяйстве и на рынке труда, но парализованная безнадёжными кредитами банковская система остаётся мощным сдерживающим фактором для роста.

В Бразилии и России дела обстоят немного лучше. Обе страны испытали существенные экономические спады, и они располагают ограниченными рычагами экономической политики для оживления роста.

Единственной страной, которая переживает сильный подъём, является Китай, где, во многом благодаря очевидному успеху страны в борьбе с вирусом, восстановились как промышленное производство, так и услуги. Также восстановились объемы розничных продаж и инвестиции в производственный сектор. По многим показателям экономические показатели страны сейчас даже лучше, чем до пандемии.

Тем не менее, в отличие от мирового финансового кризиса 2008 года, высокие показатели Китая вряд ли смогут оказать большую поддержку остальной мировой экономике, не в последнюю очередь из-за растущего стремления к деглобализации. Недавно обнародованная Китаем «стратегия двойного обращения» — согласно которой страна будет всё больше зависеть от внутреннего цикла производства, распределения и потребления в своём долгосрочном развитии — лишь усилит эту тенденцию.

Что ещё хуже, центральные банки сегодня обладают гораздо меньшей финансовой мощью, чем после кризиса 2008 года. Безусловно, с начала кризиса COVID-19 основные центральные банки отменили все ограничительные политики, осуществляя беспрецедентную денежно-кредитную экспансию, чтобы поддержать экономическую активность и, в некоторых случаях, предотвратить дефляцию. Некоторые из них, в первую очередь Федеральная резервная система США, даже скорректировали свои директивные рамки, чтобы продемонстрировать терпимость к более высокой инфляции. Центральные банки некоторых менее развитых экономик, таких как Австралия и Новая Зеландия и стран с развивающейся экономикой, таких как Индия, также прибегли к нетрадиционным мерам.

Но пределы денежно-кредитной политики для стимулирования роста становятся всё более очевидными. Между тем, крупномасштабные покупки корпоративных и государственных облигаций вместе с прямым финансированием компаний создают серьёзные риски — не в последнюю очередь для независимости центрального банка.

На этом фоне у правительств есть только одно хорошее решение: дальнейшее агрессивное бюджетное стимулирование, в идеале — в виде целенаправленных государственных расходов, которые могли бы стимулировать частные инвестиции. Какие бы риски ни создавал рост государственного долга, они не идут ни в какое сравнение — особенно в сегодняшних условиях низких процентных ставок — с долгосрочными экономическими проблемами, с которыми страны столкнутся без этих стимулов.

Однако, для того чтобы фискальные меры были эффективными, они должны дополняться последовательными стратегиями по сдерживанию вируса, которые надёжно обеспечивают безопасное возобновление экономической деятельности. Без таких стратегий спрос и доверие останутся низкими, а глобальный рост продолжит своё замедление.