Ukraine Economic Outlook: Макроэкономический прогноз на 2020 год. Часть 1. Михаил Кухар

Итоги 2019-го и базовые сценарии макропрогноза экономики Украины на 2020 год

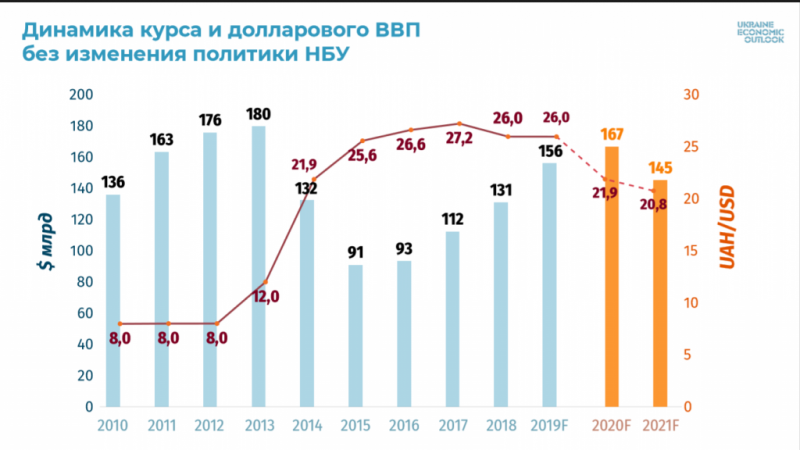

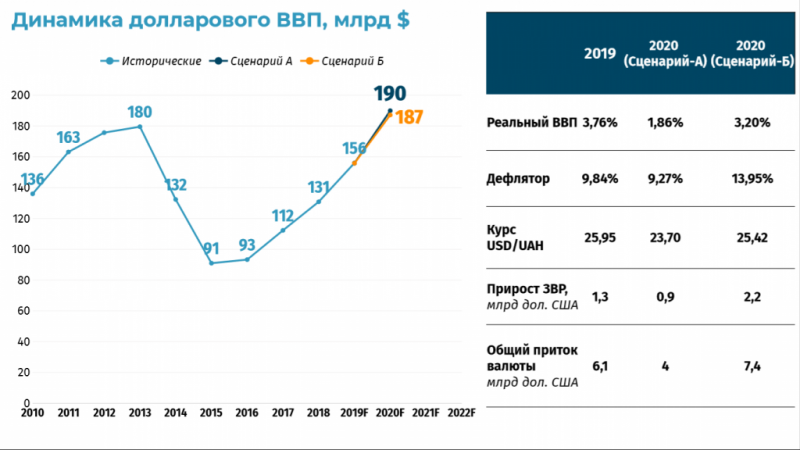

Вначале несколько слов об итогах 2019 года. Мы уже с высокой точностью понимаем, чем закончится этот год. МВФ прогнозировал, что наш ВВП достигнет значения в 134 млрд долларов. А у нашей группы был, как всегда, более оптимистичный прогноз в 147 млрд долларов, и он традиционно оказался ближе к ожидаемому результату — 156 млрд долларов номинального долларового ВВП на конец 2019 года.

Виновником такого «роста» выступает произошедшая ревальвация, которая сильно подтянула этот показатель, и теперь мы с вами живём в стране, вернее, проснёмся в стране, экономика которой выросла почти на 20% в долларах США. И всем нам теперь безумно интересно, сколько это продлится, потому, что это уже не отскок. Это летящая вверх ракета, которая своим свистом пугает нас, учитывая замедление промышленности и экспорта.

Причины этого глубокого отскока я люблю на всех своих лекциях объяснять вот этим вот слайдом. Многие из вас его видели. Это один из слоёв Google Map, на котором можно увидеть предприятия, открытые в стране за последний год, два, три, четыре, пять. Обращаю внимание, что 130 из них — это не электростанции солнечные, которых понастроили очень много, вы знаете об этом без меня, а это промышленный аутсорсинг, который мы прогнозировали ещё 4 года назад.

Что это будет развиваться и толкать экономику вверх, как ракета. Потому что мы с вами проснулись, ну, стали неожиданно в 2015 году страной со средней зарплатой менее $200, естественно, арбитраж по стоимости рабочей силы возник такой, что им неизбежно кто-то должен был воспользоваться. Был неизбежен и отток рабочей силы, но то, что осталось, запрограммировало резкий рост. Как вы видите на чарте, средняя долларовая зарплата в стране растёт темпами (со 170 до 430 долларов за 4 года), даже сильно опережающими стремительно растущий долларовый ВВП.

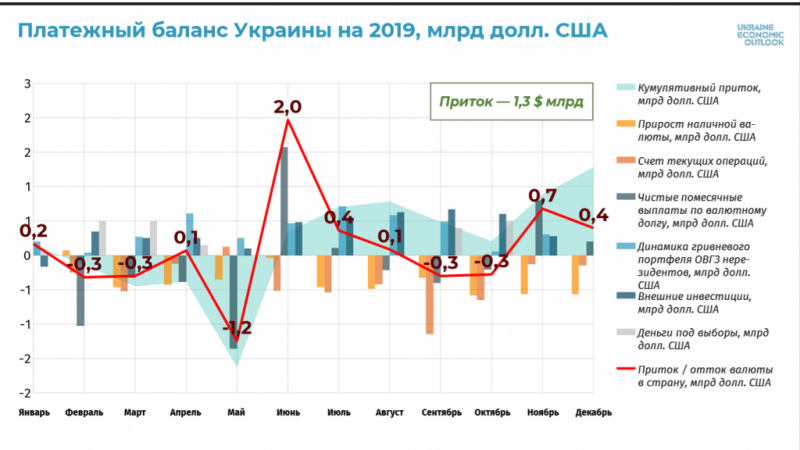

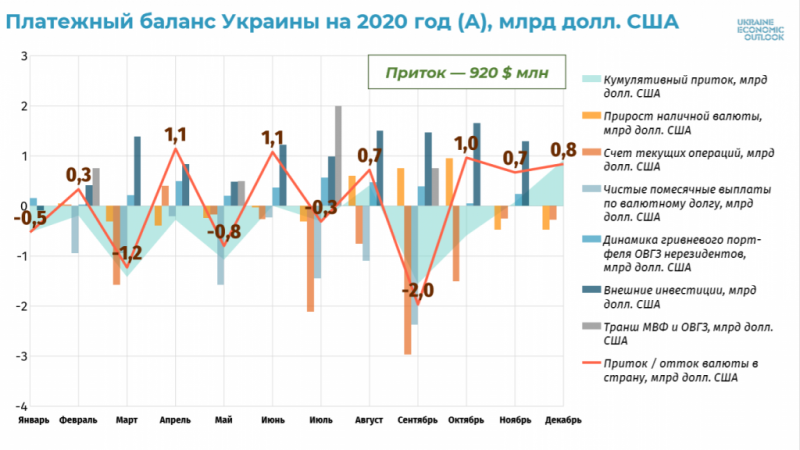

Здесь я сделаю маленькое методологическое уточнение, да простят меня уважаемые представители государственных органов, если они меня простят, присутствующие в зале. UEO не считает корректной статистику внешнего платёжного баланса Украины, и мы имеем одно серьёзное методологическое замечание к нему. Дело в том, что наша страна считает, что вся валюта, купленная в наличном виде населением, считается в платёжном балансе страны со знаком минус.

То есть доллары, которые сейчас лежат в ваших карманах, и в моём, кстати, тоже, что их нет в стране. Но мы с вами прекрасно знаем, можем их пощупать, они здесь, при нас, и сумма этих долларов не так мала и достигает, согласно нашим расчётам, как минимум 62 млрд долларов. Поэтому все представленные далее расчёты по платёжному балансу, который особенно важен для понимания курсовой политики следующего года, мы приводим по нашей методологии, где мы считаем не со знаком минус, а со знаком плюс покупку валюты населением. То есть мы считаем, что эта валюта остаётся в стране.

Те из вас, кто впервые в жизни посетит наш сайт, смогут подробно остановиться на такой большой и сложной таблице, где мы приводим разницу методологий в последней строке. Условно говоря, наши расчёты отличаются в среднем на 2-3 млрд долларов по году в торону плюса, то есть притока валюты в страну. Мы считаем, что больше валюты остаётся, чем это учитывается в официальной статистике.

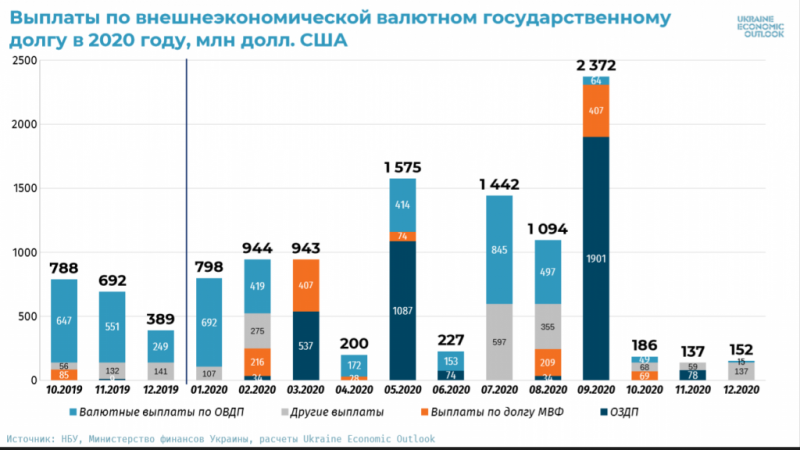

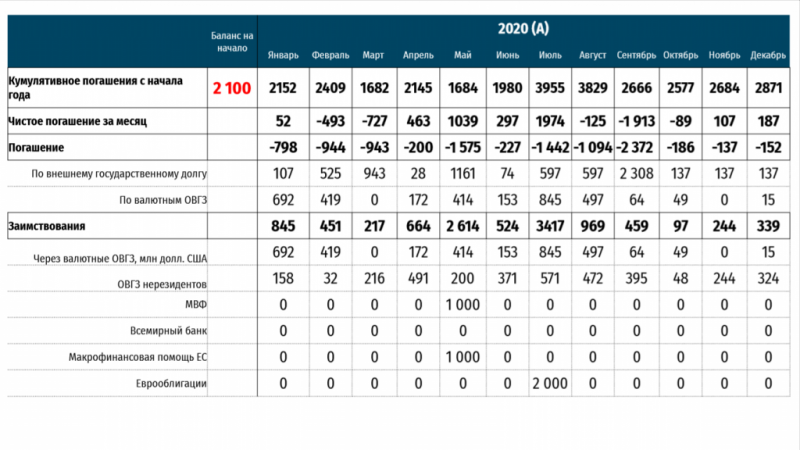

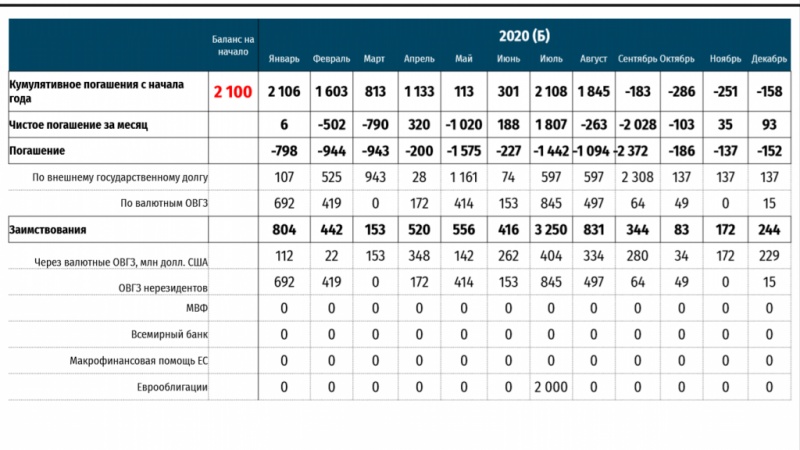

Теперь о самом главном. Первое, о чём принято говорить, когда мы хотим проанализировать будущее, это, конечно же, наш платёжный календарь. Как вы знаете, Украина находится в трёхлетнем пике выплат по внешнему долгу, то есть мы с вами жили обычно 25 лет в стране, которая в среднем платила по 3 млрд долларов по внешнему долгу. И это для её 130, 150, 180-миллиардного долларового ВВП было абсолютно нормально.

И вот в нашей жизни настало 3 года, когда мы платим +-10 млрд каждый год, и, конечно же пережить это… Я был последним человеком, который верил, что мы это пройдём без дефолта, но сейчас верю. Сайт Нацбанка сильно продвинулся в статистике и сейчас он даже представляет картину по выплатам, включая коммерческий долг. Здесь картина была ещё менее лицеприятная, потому что валютные обязательства выплат по государственному и коммерческому долгу превышали 14 млрд долл.

Но, как вы знаете, 2019 год мы заканчиваем на вот таком позитивном балансе в 1,3 млрд долларов

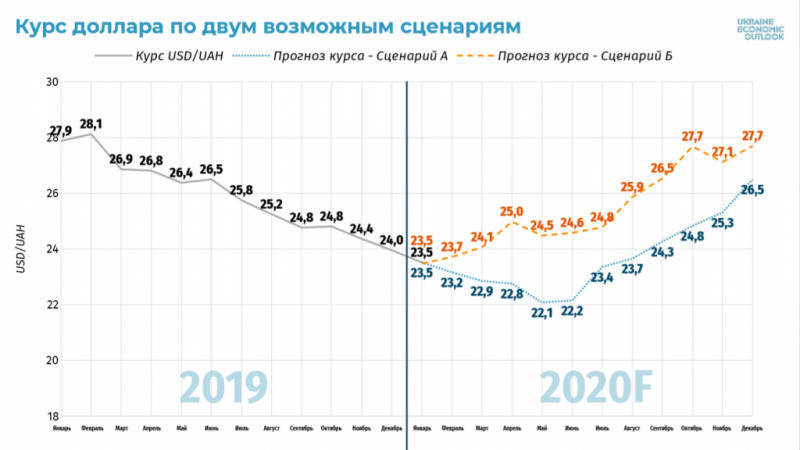

Ясно, что, говоря о выплатах следующего года и сценариях следующего года, вот впервые на этом лектории я говорю, что ключевым вопросом политики будет обменный курс.

Как вы все знаете без меня, Национальный банк «положил курс» за этот год с 28 до 23,9 грн/долл. или на 18%! Это называется политика «инфляционного таргетирования».

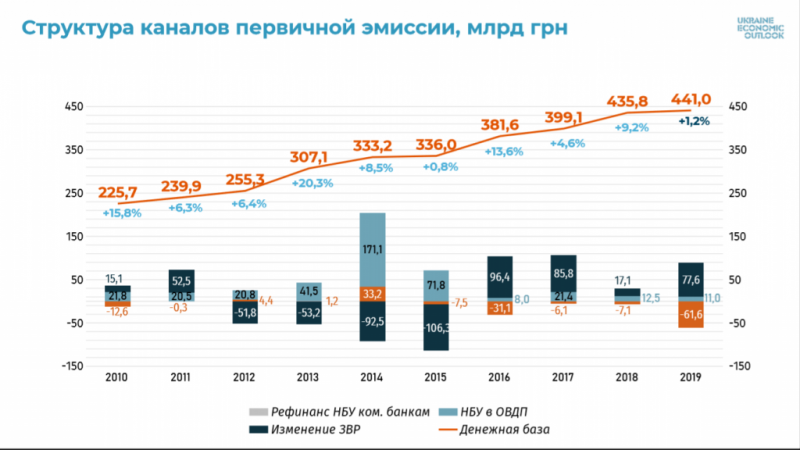

Этот сложный термин я могу объяснить очень кратко и очень брутально. Национальный банк практически не выпускает в обращение национальную валюту. Поэтому он не выкупает иностранную валюту, которая заходит в страну.

На следующем чарте показатель вверху — это денежная база.

Как вы видите, нормальным для Украины является, когда она растёт на 10 и даже 15, 20% в год. Но в этом году денежная база выросла на 1,2%. За счёт чего это произошло? Нацбанк уменьшил свой портфель ОВГЗ и только на эту сумму купил иностранной валюты.

Таким образом, чистое сальдо составило всего лишь один незначительный процент.

Грубо говоря, экспортная выручка в страну приходит, прямые инвестиции приходят, деньги под выборы одни и вторые приходят и Национальный банк должен или выкупать эту валюту в резервы, или он должен отпускать курс.

Как мы видим, весь год он предпочитает отпускать курс в свободное плавание, потому что вместе с уважаемыми коллегами из МВФ они, очевидно, поставили себе такой маяк, что у них денежная база в этом году вообще не приросла. Грубо говоря, 1,2% прироста денежной базы за год — это ноль.

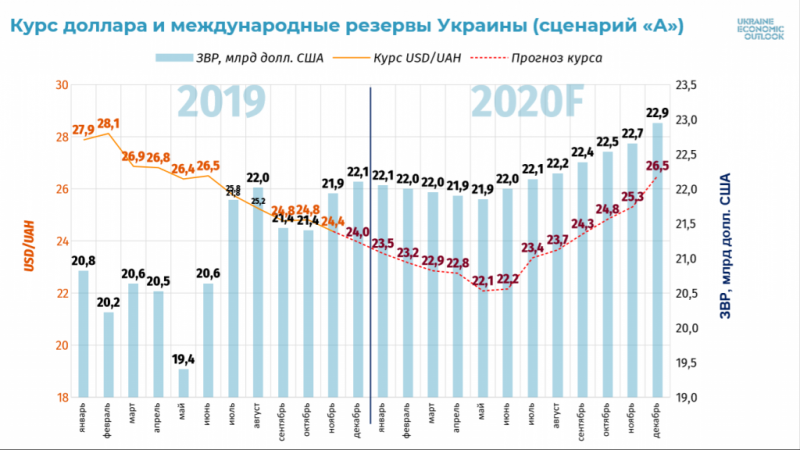

Поэтому в этом году я вам представлю не один, а два базовых сценария. Первый базовый сценарий говорит о том, что нынешнее руководство Нацбанка в добром здравии и в полном понимании того, что они делают, останутся на своих должностях и весь следующий год.

Тогда их политика не изменится и будет такой же. Наша модель говорит о том, что до мая-июня они ещё ревальвируют курс, если не будут расширять денежную базу, до значения 22 грн за доллар. В этот момент, согласно нашей модели, ну, вы понимаете что это, это зажатая пружина, и её разжатие неизбежно произойдёт в начале лета. И неизбежно начнётся, я бы её не назвал стремительной, я бы назвал её оздоравливающей, девальвация к концу года примерно до значения 26,5 грн/долл.

Конечно же, в это время серьёзно пострадают и экспорт, и производство, и внутренняя торговля, и всё то, что вы сами лучше меня можете рассказать, потому, что каждый по своей отрасли знает о том, как нынешняя политика 18%-й по сути девальвации отражается на реальном секторе экономики.

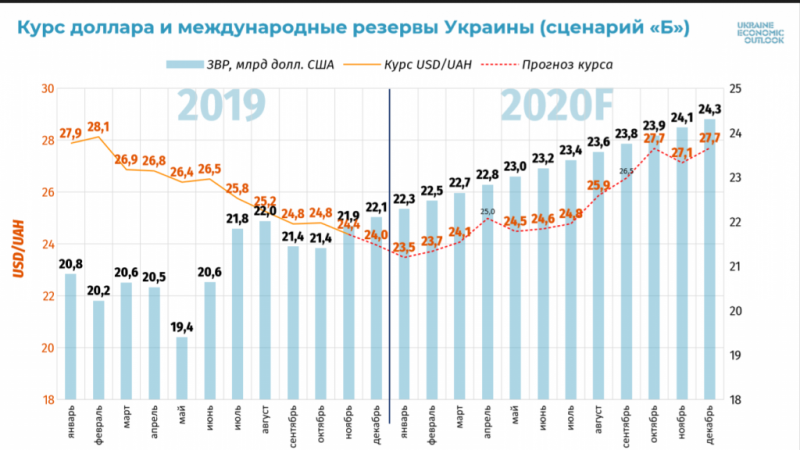

Поэтому мы не могли не предположить второй базовый сценарий.

Второй базовый сценарий основывается на том, что Национальный банк по каким-то неведомым мне причинам, возможно, там сменится руководство, возможно, они сменят свою концепцию поведения в связи с переговорами в МВФ, я не силён в том, как они улаживают эти формальности. Но, грубо говоря, Национальный банк с 1 января может начать проводить более разумную политику плавной девальвации. И основываясь на типичной сезонности спроса и предложения на валютном рынке по месяцам, наша модель показывает, что курс достигнет к концу года значения 27 грн/долл.

То есть будет ли Нацбанк вести себя разумно, мы закончим год на курсе 27, будет ли Нацбанк вести себя неразумно, как сейчас, всё равно эта пружина разожмётся в середине лета и всё равно мы закончим год на курсе 26,5. Это два базовых сценария. Сейчас я их покажу.

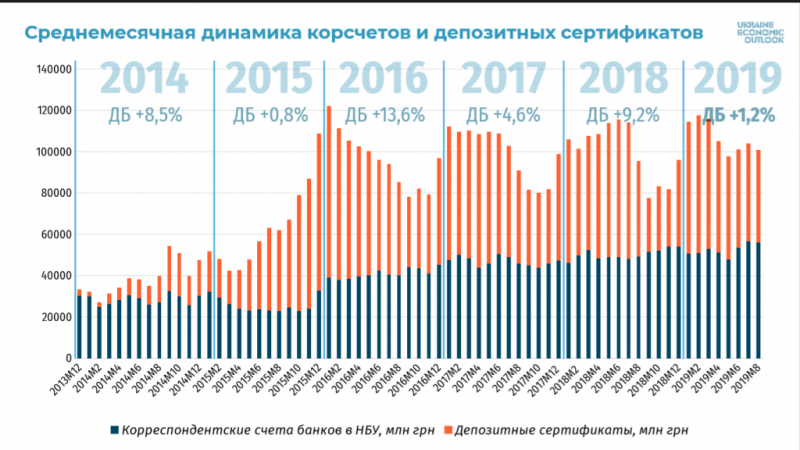

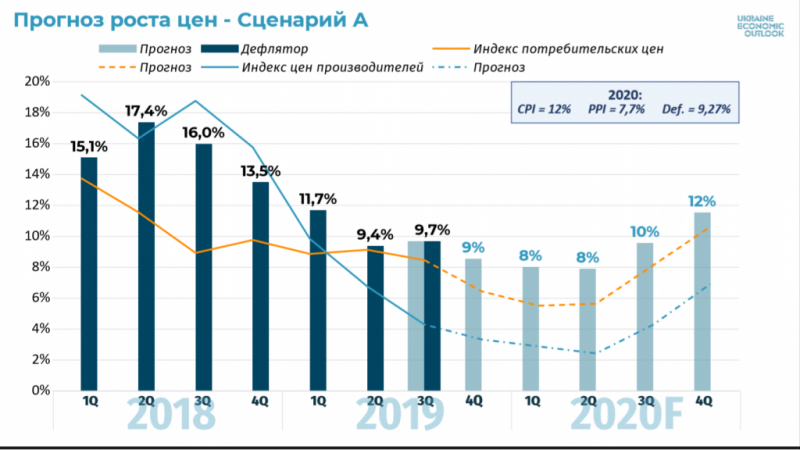

Как вы знаете, мало того, что наша денежная база сильно зажата, она ещё имеет... Есть много терминов, как это назвать. Вот это корсчета банковской системы, а это депозитные сертификаты, которыми на сегодня связана лишняя ликвидность банковской системы. Мы имеем очень неплохую инфляцию, то есть она подавляется этой политикой ревальвации, нужно признать. В этом году мы ожидаем 5,0-5,1%, и это существенно ниже целевого ориентира НБУ в 6-8%. Не говоря уже о том, что это стремительное ужесточение после прошлогоднего значения дефлятора (то есть общей инфляции в экономике) в 14,5%.

Почему же при такой низкой инфляции у нас такие высокие процентные ставки по кредитам? Почему никто из вас не может получить дешёвые кредиты? Ведь так называемые «Базельские рекомендации» по учетной ставке Национального банка — это инфляция +1 процентный пункт. При более низких значениях – инфляция +0,5%.

Если Национальный банк не ожидает в следующем году инфляцию 15,5%, то он, вообще-то, не должен держать учётную ставку на уровне 16,5% (через день после озвученного доклада НБУ снизил учетную ставку до 13,5%).

Если индекс розничной инфляции действительно настолько низок, как нам об этом говорит официальная статистика, то, разумеется, никакого резона держать её на этих значениях нет.

Но в то же время, пока что учётная ставка играет роль совершенно не базовой ставки кредитов в экономике. Она играет роль дополнительной доходности по депозитным сертификатам Нацбанка, которыми связывается лишняя гривневая ликвидность в системе. Потому что, если не дать хорошую доходность для связывания «избыточной ликвидности» на корсчетах банков в НБУ, то вся эта лавина гривень, а это примерно 2,5-3 млрд долларов, пойдёт в валюту. Очевидно именно этого опасается Нацбанк. Но вообще-то она могла бы пойти на кредитование реального сектора, добавлю я от себя. Но это – уже другая тема, о которой можно говорить долго.

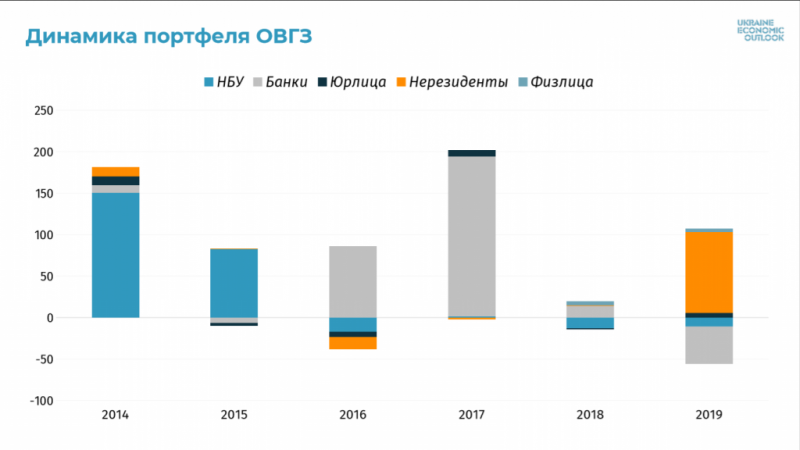

Ещё один важный и острый вопрос – рост портфеля нерезидентов на рынке ОВГЗ с 0,2 до 4 млрд долларов.

Вы слышали и без меня, что Министерство финансов сейчас «раскручивает пирамиду ОВГЗ», и всё это ужасно и ведёт нас в пропасть и чуть ли не является важнейшим макроэкономическим риском этого года.

Я смотрю на это не так. Два аргумента, которые это опровергают.

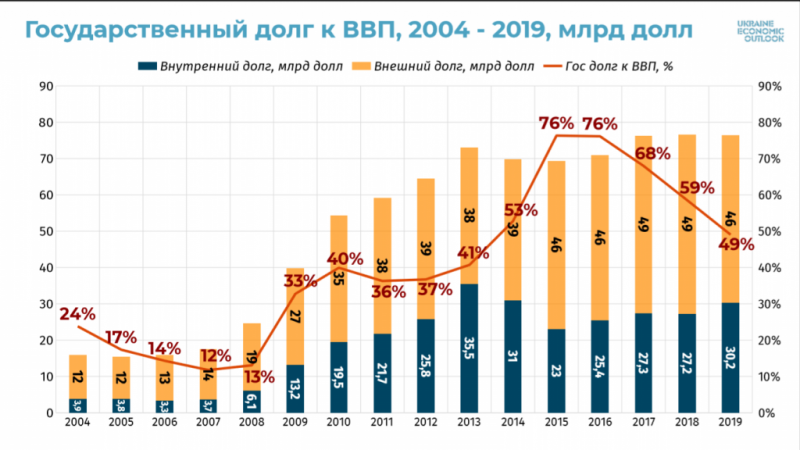

Во-первых, раскручивание пирамиды ОВГЗ или долговой пирамиды — это когда у вас долги растут по отношению к ВВП и к бюджету. Я вам хочу сказать, что в новейшей экономической истории планеты есть очень мало стран, которые добились почти двукратного снижения долга по отношению к ВВП и к бюджету, как это проделала Украина в 2015-2019 годах, снизив показатель «долг к ВВП» со 100% до 57%, что, как вы знаете, ниже соответствующего «маастрихтского критеря».

Конечно же, скептики скажут, что не особенно здоровая тенденция нарастания внутреннего долга по ОВГЗ с 27 млрд до 35 млрд долларов в эквиваленте. Эта часть долга более дорогая в обслуживании, конечно же, чем кредиты МВФ и другие институциональные кредиты.

Смотрите, любой министр финансов начинает не с «чистого листа». Любому министру финансов достаётся некая картина выплат по долгам, которая уже сформировалась.

Что вы можете делать? Мы можете или гасить предыдущий долг нашими с вами налогами, что, конечно же, является подавляющим фактором для экономического роста и совершеннейшим абсурдом, если он и так падает по всем пропорциям к бюджету и ВВП в связи с экономическим ростом.

Или вы можете заниматься тем, чтобы удешевлять его и удлинять. Ну, например, чтобы эти 10 млрд долларов не каждый год нам «перепрыгивали» в платёжный календарь, а «размазать» их на 15-летние бумаги и тогда они будут совершенно незаметны и мы опять начнём платить наши привычные 2-3 млрд в год. В принципе, все мы можем поздравить Министерство финансов, которое… вот в это точно я бы никогда не поверил год назад, стоя на этой сцене, что Украина уже страна, которая заимствует в долларах по ставкам ниже 4% годовых. Вы знаете, что последний бенчмарк по валютным ОВГЗ на внутреннем рынке 3,88% и тут можно только пожелать Минфину удачи дальше на пути проведения этой политики.

Но вернёмся к главной теме. Когда в стране зажимается денежная база, то происходит следующая деформация. Национальному банку при таком притоке денег нерезидентов на рынок ОВГЗ совершенно нет нужды держать больше свой большой портфель, поэтому, как вы видите на чарте, портфель Нацбанка уменьшился за год на 61 млрд грн или на 2,4 млрд долл.

Нацбанк «выходит» со своих бумаг в то время, как нерезиденты занимают всё большую и большую позицию.

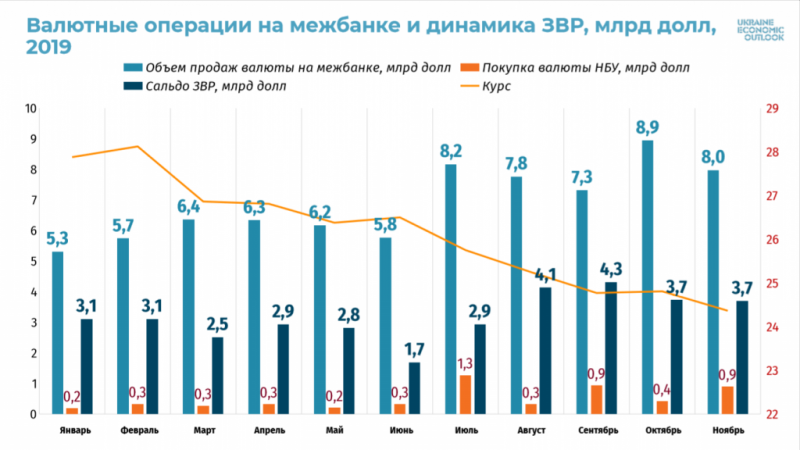

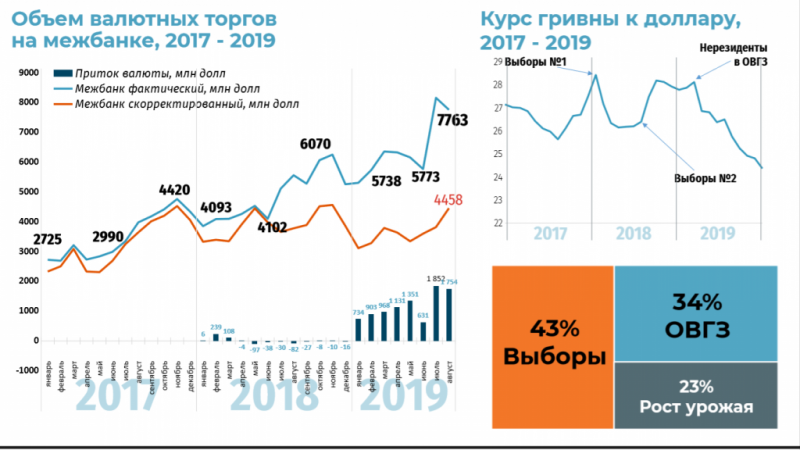

Валютный рынок, в связи с факторами, которые мы не могли видеть год назад, мы их специально так разбили, вырос с 4,5 до почти 8 млрд долларов в месяц. Вот этот разрыв – это разница между нормальным объёмом торгов валюты и такими факторами как: 1) приход валюты под выборы, 2) увеличение портфеля нерезидентов, 3) рост урожая зерновых и 4) создание валютных резервов крупными операторами под открытие рынка земли в будущем году.

Как вы знаете, существует реальный прогноз о том, что урожай уже за следующие три года превысит 100 млн тонн зерновых.

Итак, что будет с нашими резервами, если мы пойдём по нынешнему сценарию? Мы называем его «сценарий А». Резервы совершенно незначительно прирастут (менее 1 млрд долларов). Конечно же, деловая активность при этом сильно замедлится.

Что произойдёт с резервами при «сценарии Б»?

Разумеется, если вы ведёте плавную девальвацию, вы приобретаете большую возможность выкупать в резервы, потому что эти резиденты же когда-то будут выходить, ну, дай Бог через 5 лет, но вообще-то, как многие ожидают, произойдёт мировой финансовый кризис, конечно же, ликвидность нашего вторичного рынка никому не даст быстро «выпрыгнуть с бегущего поезда». Резервы при «сценарии Б» прирастут более чем на 3 млрд долларов.

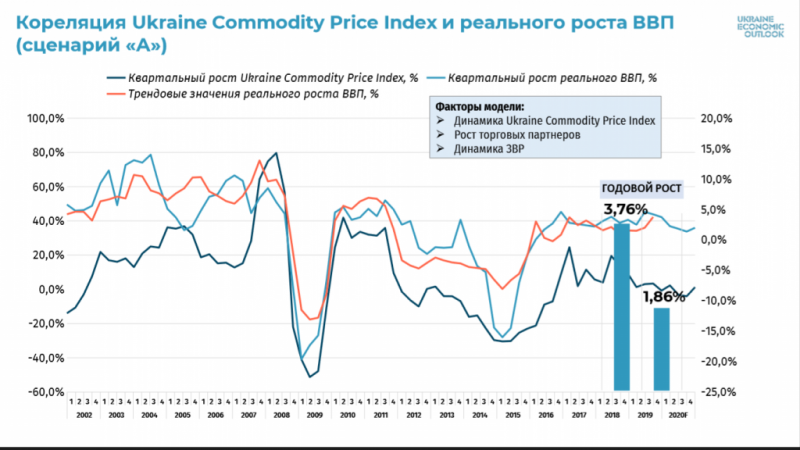

Ну, и, конечно же, здесь вы можете наблюдать, что при сценарии А у нас есть вероятность того, что ВВП будет не расти, а будет подавлен, если этот курсовой тренд продлится.

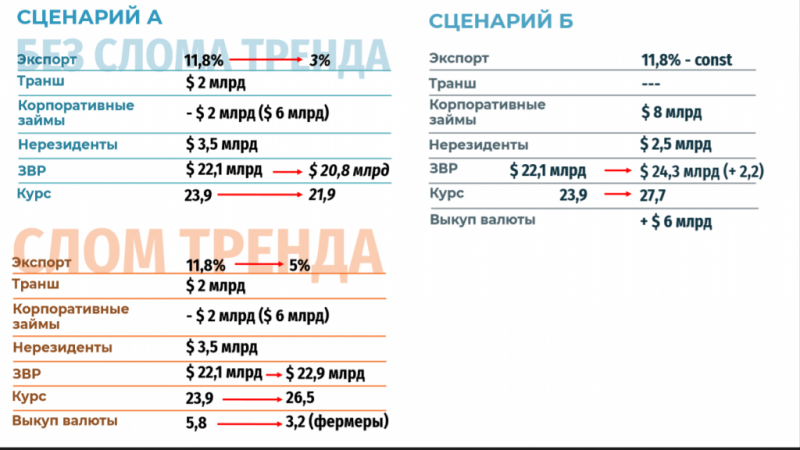

Основные показатели нашего прогноза и я, в принципе, на этом уже завершаю, составляют следующее. Без слома тренда мы получаем, тут предполагается, что мы получаем транш 2 млрд, корпоративные займы у нас уходят, нерезиденты заходят только на 3,5 и валютные резервы к концу года немножко уменьшаются, при этом курс может дойти до 21,9-22,1 грн за доллар.

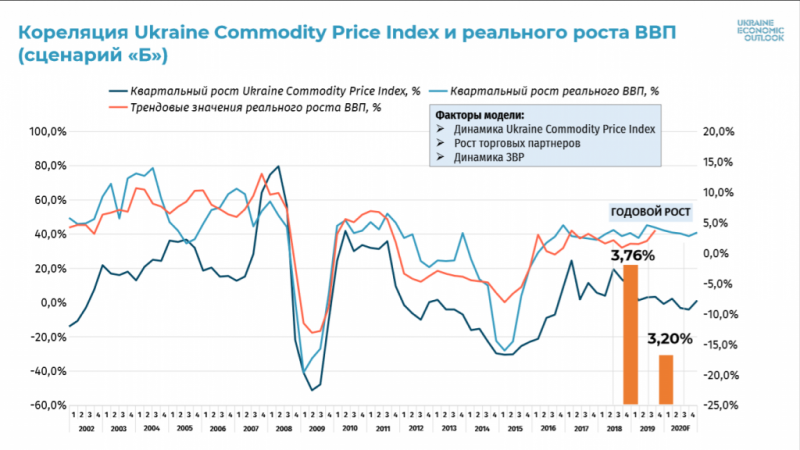

При сломе тренда мы, к счастью, получим рост экспорта и совершенно другие показатели резервов и завершим год на этом курсе. Как я говорил, курсовой результат не сильно отличается, но вот годовой рост отличается сильно.

3,76% – это примерный рост реального ВВП в 2019 году, согласно нашей модели. Проверите нас в конце первого квартала, насколько мы оказались точны.

И при продолжении политики инфляционного таргетирования по «сценарию А» , конечно же, в следующем году наш рост, несмотря на то, что курс не сорвётся, наш рост реального ВВП» останется в пределах 1,8%.

Гораздо лучше показатели будут в динамике роста, если мы пойдёт по сценарию Б. То есть начнём плавную контролируемую девальвацию до значения 27 на начало четвёртого квартала, что было бы полезно и имело бы серьёзный оживляющий эффект для экономики. Тогда рост реального ВВП в 2020 году составит 3,2%.

Я рассказал о двух базовых сценариях поведения курса. То есть всё будет зависеть от Нацбанка. Правительство может меняться хоть три раза, но всё будет зависеть от того, по какому курсовому сценарию Нацбанк поведёт нас дальше.

Но как вы все слышали и без меня, возможно, нас ожидает осенью этого года вдобавок ко всем нашим личным неприятностям ещё и мировой финансовый кризис. Мы проделали большую работу, проанализировав, чего именно он коснётся и будет ли это кризис-кризис или это будет просто рецессия на пару кварталов. И именно об этом расскажет дальше мой коллега Григорий Кукуруза.